Veja aqui o que é e como ocorre a incorporação de empresas ou incorporação de sociedades, uma das operações mais importantes para a economia.

Para uma lista das principais operações societárias disponíveis no Brasil, ver nosso artigo: Operações Societárias no Brasil

Para uma lista dos principais atos de concentração possíveis no Brasil, ver nosso artigo: Atos de Concentração Empresarial

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma incorporação, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse em passar por uma incorporação societária, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

INTRODUÇÃO

O objetivo maior de toda empresa é a obtenção de lucros, que resultam do exercício de uma ou mais atividades econômicas. O lucro obtido pode ser distribuído entre os sócios e/ou reinvestido na própria sociedade, visando à manutenção e à expansão de suas instalações e operações.

Porém, muitas vezes os recursos da própria sociedade possibilitam um crescimento apenas a longo prazo, e pode ser necessária uma expansão maior e mais rápida, que só será possível com recursos externos. Estes recursos podem ser obtidos mediante a contratação de empréstimos ou financiamentos, ou através da emissão pela sociedade de novas ações ou quotas, a serem subscritas pelos atuais sócios ou por terceiros, injetando o capital necessário.

Outra forma de se promover a expansão da empresa é através de um processo de concentração empresarial, através do qual uma sociedade se une a outra ou outras sociedades, juntando todos os seus bens e recursos, para que passem a atuar em conjunto, possibilitando o aumento de sua participação no mercado ou o ingresso em novos mercados. Uma das formas jurídicas mais conhecidas para se atingir estes objetivos é a incorporação de sociedades.

CONCEITO E CARACTERÍSTICAS

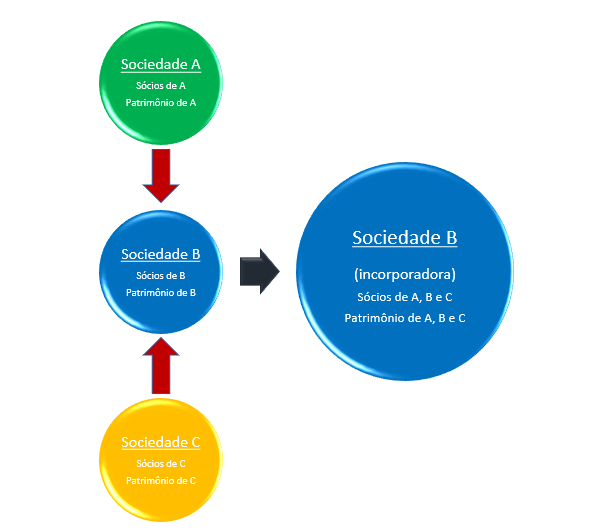

A incorporação é a operação societária pela qual uma ou mais sociedades (incorporadas) são absorvidas por outra (incorporadora). A incorporadora aumenta seu capital, e este aumento é subscrito e integralizado pelas incorporadas, com a totalidade de seus patrimônios, em nome de seus sócios. As incorporadas são extintas e a incorporadora (sociedade sobrevivente) permanece, com seus antigos sócios e os sócios das incorporadas, e com seu patrimônio original e todo o patrimônio das incorporadas, sendo a sucessora destas em todos os direitos e obrigações (Código Civil, art. 1.116; Lei 6.404, art. 227).

Os sócios das sociedades incorporadas, que foram extintas, receberão automaticamente as ações ou quotas que lhes couberem na sociedade incorporadora, em consequência da aprovação da incorporação (Lei 6.404, art. 223, §2º). Estes sócios não recebem diretamente dinheiro como contraprestação na incorporação. Mas nada impede que o estatuto da incorporadora (caso esta seja sociedade anônima) preveja o resgate de algumas das ações por ela emitidas, em determinado prazo, caso em que a sociedade pagará aos respectivos acionistas uma quantia em dinheiro, e as ações resgatadas serão canceladas.

A incorporação pode ser operada entre sociedades de tipos iguais ou diferentes (por exemplo, apenas sociedades limitadas, apenas sociedades anônimas, ou sociedades limitadas e anônimas). Não há limitação quanto ao número de sociedades que podem participar de uma incorporação. Embora na grande maioria das vezes sejam duas sociedades apenas (uma incorporadora e uma incorporada), nada impede que sejam três ou mais sociedades envolvidas (com duas ou mais incorporadas e uma incorporadora). Mas quanto maior o número de sociedades participantes, maior será a complexidade da operação.

Em uma operação de incorporação tradicional, há apenas uma incorporadora. Porém, é possível haver uma cisão seguida de incorporação (cisão com incorporação), e neste caso uma sociedade se divide em duas ou mais partes, e cada uma destas partes será incorporada por outra sociedade, podendo haver, neste caso, mais de uma incorporadora.

A incorporação pode envolver empresas que atuam em um mesmo ramo de negócios, em setores relacionados, ou em áreas econômicas totalmente diferentes. Em qualquer caso, elas podem atuar na mesma região geográfica ou em regiões distintas, e até mesmo em países diversos.

Do mesmo modo, a incorporação pode ocorrer entre empresas do mesmo porte ou de portes diferentes. Embora seja mais comum que uma empresa menor seja incorporada por uma maior, é perfeitamente possível que a maior seja incorporada pela menor.

TIPOS DE INCORPORAÇÃO

A incorporação pode se dar entre sociedades independentes, onde uma não possui qualquer participação societária na outra, ou entre sociedades que estão ligadas em algum grau por meio de participações societárias (partes relacionadas).

Quando as sociedades envolvidas na incorporação são totalmente independentes, ou quando uma participa de outra, mas sem controlá-la, fala-se, do ponto de vista do direito societário, em incorporação horizontal. Sob a ótica do direito concorrencial, o termo “incorporação horizontal” tem outro significado, se referindo à incorporação que ocorre entre empresas atuantes no mesmo setor da economia (concorrentes, por exemplo), situadas no mesmo local ou em locais distintos. Um caso particular de incorporação desse tipo ocorre quando várias empresas de menor porte que praticam atividades semelhantes se unem, resultando em uma única empresa de maior porte, o que é chamado de roll-up.

Quando, por outro lado, as sociedades envolvidas na incorporação estão ligadas por uma relação de controle societário, onde uma é controladora e a outra é controlada ou subsidiária integral, fala-se em incorporação vertical. Se a controladora incorporar sua controlada, trata-se de uma incorporação vertical ascendente e, ao contrário, se a controlada incorporar sua controladora, o que também é possível, haverá uma incorporação vertical descendente. Sob a ótica concorrencial, o termo “incorporação vertical” denota algo diferente, se referindo à incorporação entre empresas que atuam em setores complementares na cadeia de produção ou de suprimentos de determinado produto ou serviço (fornecedoras, distribuidoras ou clientes umas das outras, por exemplo), seja no mesmo lugar ou em lugares diversos.

Ao invés de uma sociedade se envolver diretamente em uma incorporação com outra, é possível que ela constitua uma sociedade subsidiária, transferindo parte de seu patrimônio (dinheiro e/ou bens e/ou direitos) para esta última, em troca de ações ou quotas que possibilitem a obtenção do poder de controle, para que tal subsidiária incorpore ou seja incorporada por outra sociedade. Essa operação permite que a controladora da subsidiária continue a existir de forma independente, com seu próprio patrimônio, sem misturá-lo com o patrimônio de outra sociedade, o que pode ser interessante por algum motivo de ordem legal ou empresarial.

A constituição de uma sociedade controlada ou subsidiária para que ela incorpore outra sociedade é conhecida como incorporação triangular propriamente dita (forward triangular merger). Quando, ao contrário, a subsidiária constituída é incorporada por outra sociedade, dá-se o nome de incorporação triangular reversa (reverse triangular merger), que é a forma de concentração empresarial mais comum nos Estados Unidos.

Também podem ser constituídas sociedades controladoras ou holdings especificamente com o objetivo de realizar uma incorporação.

DIFERENÇAS EM RELAÇÃO A OUTRAS FORMAS DE CONCENTRAÇÃO

A incorporação de sociedades é uma operação bastante comum na prática dos negócios. Diferencia-se da fusão, pois nesta todas as sociedades envolvidas são extintas e há a formação de uma nova sociedade sucessora, enquanto na incorporação uma sociedade sobrevive e as demais são extintas.

A incorporação de sociedades também é diferente da incorporação de ações, pois nesta última apenas as ações de uma ou mais companhias são incorporadas, e as sociedades cujas ações foram incorporadas continuam a existir com seus próprios patrimônios, na qualidade de subsidiárias integrais da incorporadora. Na incorporação de sociedades, o patrimônio de uma ou mais sociedades é incorporado em sua integralidade, resultando na extinção das incorporadas e na sobrevivência apenas da incorporadora.

É possível que uma sociedade absorva o patrimônio de outra, sem que esta seja extinta. Neste caso, uma sociedade já existente poderá proceder a um aumento de capital, mediante a emissão de novas ações ou quotas. Estas ações ou quotas serão subscritas por uma outra sociedade, e integralizadas com os todos ou alguns bens desta última, que serão transferidos à primeira. Assim, a sociedade que transferiu seu patrimônio passará a ser sócia (controladora ou não) da sociedade que recebeu este patrimônio, e ambas continuarão a existir. Esta operação não é uma incorporação de sociedades, e sim o aumento do capital de uma sociedade, subscrito por outra com seus bens, mas que também pode ser utilizada para efeitos de concentração empresarial.

DOCUMENTOS NECESSÁRIOS

Para que uma incorporação possa ser implementada, será necessária a elaboração de diversos documentos, tais como um acordo de incorporação, um protocolo, uma justificação, a alteração do contrato ou estatuto da sociedade incorporadora, entre outros possíveis. Cada um destes instrumentos possui uma grande variedade de modelos e opções de cláusulas, com muitas possibilidades de previsão e regramento dos mais diversos assuntos. Para saber mais sobre estas opções e possibilidades, basta nos comunicar pelo formulário no fim deste artigo.

PROCESSO DE INCORPORAÇÃO DE SOCIEDADES

O processo de incorporação entre duas ou mais sociedades é complexo e compreende diversos procedimentos e registros. Para saber mais sobre os passos necessários para a realização de uma incorporação societária, basta nos comunicar pelo formulário no fim deste artigo.

DIREITO DE RETIRADA NA INCORPORAÇÃO DE SOCIEDADES

A lei prevê que o sócio dissidente da deliberação que aprovar uma incorporação poderá se desligar da sociedade da qual fazia parte, recebendo dela o valor relativo ao reembolso de suas ações ou à liquidação de suas quotas. Tal possibilidade é conhecida como direito de retirada ou recesso.

Para detalhes a respeito do direito de retirada na incorporação de sociedades, ver nosso artigo: Direito de Retirada na Incorporação.

DIREITO DOS CREDORES NA INCORPORAÇÃO DE SOCIEDADES

Como visto, a sociedade incorporadora receberá a totalidade do patrimônio das sociedades incorporadas, e as sucederá em todos os direitos e obrigações, assumindo seus contratos e os correspondentes créditos e débitos. Mas a lei confere aos credores das sociedades participantes da incorporação algumas medidas e direitos específicos em virtude desta operação.

Para detalhes a respeito do direito dos credores na incorporação de sociedades, ver nosso artigo: Direito dos Credores na Incorporação.

INCORPORAÇÃO ENTRE SOCIEDADE CONTROLADORA E CONTROLADA

A Lei das Sociedades por Ações prevê regras especiais para as incorporações realizadas entre uma companhia controladora e uma ou mais de suas controladas, ou entre duas ou mais companhias controladas em comum (sob o controle de uma mesma controladora).

Para mais detalhes, ver nosso artigo: Incorporação entre Controladora e Controlada.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Há o interesse em realizar uma incorporação?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.