Veja aqui como ocorre o direito de recesso ou retirada na incorporação de sociedades, e a possibilidade que o sócio discordante tem de sair da sociedade.

Para uma visão geral a respeito da incorporação de empresas ou de sociedades, ver nosso artigo: Incorporação de Sociedades no Brasil

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma incorporação, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse em passar por uma incorporação empresarial, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

A aprovação de uma incorporação envolvendo uma sociedade limitada ou uma sociedade anônima, pelo quórum mínimo necessário, previsto em lei, vinculará a todos os sócios, inclusive aqueles que não tiverem concordado com a operação.

As sociedades incorporadas serão extintas e subsistirá apenas a sociedade incorporadora, cujas ações ou quotas serão distribuídas a todos os sócios das incorporadas, proporcionalmente às suas respectivas participações, em regra. Portanto, há uma substituição compulsória das ações ou quotas de uma sociedade pelas de outra, em virtude de lei, mesmo contra a vontade do sócio discordante.

Mas a própria lei confere aos sócios que não aprovarem a operação a possibilidade de se retirarem da sociedade da qual faziam parte. Neste caso, esses sócios sairão da sociedade antes que a incorporação se efetive, e receberão dela um valor em dinheiro. Este é o chamado direito de recesso ou direito de retirada na incorporação.

O processo de incorporação de sociedades é complexo e compreende diversos documentos, procedimentos e registros. Para saber mais sobre os passos para a realização de uma incorporação societária e os documentos necessários, basta nos comunicar pelo formulário no fim deste artigo.

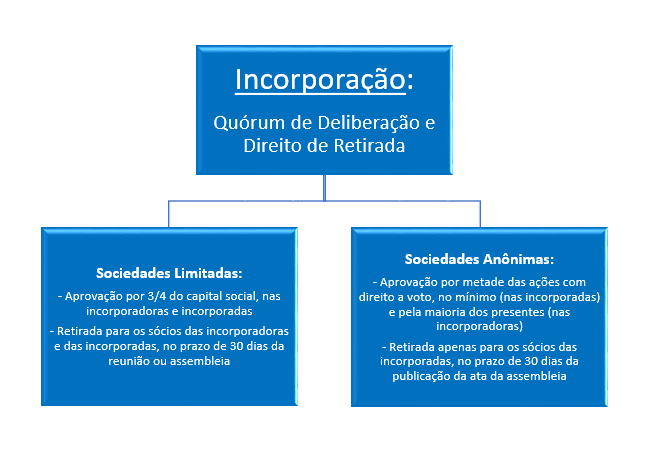

SOCIEDADES LIMITADAS

Em todas as sociedades limitadas que forem parte de uma incorporação, seja como incorporadora ou como incorporada, será necessária a aprovação de sócios titulares de quotas que representem mais da metade do capital social, salvo se o contrato social estabelecer quórum maior (Código Civil, arts. 1.071, VI e 1.076, II).

OBS.: Até 2022, o quórum de aprovação da incorporação da sociedade limitada era de três quartos do capital social. Em 2022, o artigo 1.076 do Código Civil foi alterado, a fim de extinguir este quórum de três quartos, passando a estabelecer que a incorporação poderá ser aprovada por votos correspondentes a mais da metade do capital social.

O sócio dissidente (que não tiver votado a favor da incorporação), tanto na incorporadora quanto na incorporada, poderá exercer seu direito de retirada (ou recesso), nos 30 (trinta) dias subsequentes à reunião ou assembleia que houver aprovado o protocolo e a justificação da incorporação (Código Civil, art. 1.077).

Poderá exercer o direito de recesso não só o sócio que tiver votado contra a incorporação, mas também o que tiver se abstido de votar ou não tiver comparecido à reunião ou assembleia. O direito de retirada na incorporação deve ser exercido mediante notificação à sociedade, na forma estipulada no contrato social ou em alguma decisão específica dos sócios ou administradores.

O sócio que vier a exercer o direito de retirada na incorporação terá direito à liquidação de suas quotas, e receberá da sociedade o valor correspondente a elas, conforme previsto na lei e/ou no contrato social. Em regra, o valor da sua quota, considerada pelo montante efetivamente realizado, liquidar-se-á, salvo disposição contratual em contrário, com base na situação patrimonial da sociedade na data da retirada, verificada em balanço especialmente levantado. O capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota. A quota liquidada será paga em dinheiro, no prazo de noventa dias a partir da liquidação, salvo acordo ou estipulação contratual em contrário (Código Civil, art. 1.031).

Para mais detalhes a respeito do direito de retirada nas sociedades limitadas, ver nosso artigo: Direito de Retirada na Sociedade Limitada.

SOCIEDADES ANÔNIMAS

Nas sociedades anônimas (companhias) que participarem de uma incorporação como incorporadas, será necessária a aprovação de sócios titulares de pelo menos metade do total de votos conferidos pelas ações com direito a voto, podendo o estatuto social prever quórum maior, nas companhias que não tiverem ações admitidas à negociação em bolsa de valores ou mercado de balcão (Lei 6.404, art. 136, IV).

Caso a companhia seja a incorporadora, bastará a aprovação pela maioria dos votos dos acionistas presentes à assembleia, ainda que correspondam a menos da metade do total de votos possíveis, a menos que o estatuto preveja quórum maior.

O sócio dissidente na sociedade a ser incorporada (que não tiver votado a favor da incorporação) poderá exercer seu direito de retirada (ou recesso) nos 30 (trinta) dias após a publicação da ata da assembleia geral que houver aprovado o protocolo e a justificação da incorporação (Lei 6.404, arts. 137, IV e 230).

O direito de recesso poderá ser exercido, no prazo previsto, se o titular das ações tiver votado contra a incorporação, ou ainda se tiver se abstido de votar ou não tiver comparecido à assembleia (Lei 6.404, arts. 137, §2º). Os acionistas titulares de ações preferenciais sem direito a voto também terão direito de retirada na incorporação.

Decairá do direito de recesso o acionista que não o exercer no prazo fixado (Lei 6.404, art. 137, §4º). O direito de retirada na incorporação deve ser exercido mediante notificação à sociedade, na forma estipulada no estatuto social ou em alguma decisão específica dos sócios ou administradores.

Quanto aos acionistas da sociedade incorporadora, por falta de previsão legal, não haverá direito de retirada para os dissidentes, salvo se o estatuto social estabelecer expressamente este direito neste caso.

O acionista retirante da sociedade incorporada terá direito ao reembolso de suas ações, conforme previsão da lei e/ou do estatuto social. O acionista poderá exercer o direito de reembolso das ações de que, comprovadamente, era titular na data da primeira publicação do edital de convocação da assembleia, ou na data da comunicação do fato relevante objeto da deliberação, se anterior (Lei 6.404, arts. 137, §1º).

O reembolso é a operação pela qual a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral o valor de suas ações. O estatuto pode estabelecer normas para a determinação do valor do reembolso. Entretanto, este valor somente poderá ser inferior ao valor do patrimônio líquido constante do último balanço aprovado pela assembleia-geral, se for estipulado com base no valor econômico da companhia, a ser apurado em avaliação. Se o estatuto estabelecer a avaliação da ação para efeito de reembolso, o valor será o determinado por três peritos ou empresa especializada, mediante a elaboração de um laudo (Lei 6.404, art. 45).

Na sociedade anônima, nos 10 (dez) dias subsequentes ao término do prazo para o exercício do direito de retirada na incorporação, é facultado aos órgãos da administração convocar a assembleia-geral para ratificar ou reconsiderar a deliberação, se entenderem que o pagamento do preço do reembolso das ações aos acionistas dissidentes que exerceram o direito de retirada porá em risco a estabilidade financeira da empresa (Lei 6.404, arts. 137, §3º). Neste caso, a retirada só será efetivada, e o preço do reembolso pago, se a incorporação for ratificada por essa assembleia posterior. Se for reconsiderada, a incorporação não ocorrerá, e não haverá recesso nem reembolso do acionista dissidente.

Para mais detalhes a respeito do direito de retirada nas sociedades anônimas, ver nosso artigo: Direito de Recesso na Sociedade Anônima.

Para mais detalhes a respeito do reembolso das ações nas sociedades anônimas, ver nosso artigo: Reembolso de Ações na Sociedade Anônima.

COMPANHIAS ABERTAS

As sociedades anônimas de capital aberto (companhias abertas) são aquelas com valores mobiliários de sua emissão admitidos à negociação no Mercado de Valores Mobiliários.

Não terá direito de retirada na incorporação o acionista de companhia aberta a ser incorporada que seja titular de ação de espécie ou classe que tenha liquidez e dispersão no mercado, considerando-se haver:

a) liquidez, quando a espécie ou classe de ação, ou certificado que a represente, integre índice geral representativo de carteira de valores mobiliários admitido à negociação no mercado de valores mobiliários, no Brasil ou no exterior, definido pela Comissão de Valores Mobiliários; e

b) dispersão, quando o acionista controlador, a sociedade controladora ou outras sociedades sob seu controle detiverem menos da metade da espécie ou classe de ação (Lei 6.404, art. 137, II).

Portanto, a retirada na incorporação só não ocorrerá para as ações da incorporada que sejam de espécie ou classe com liquidez e dispersão no mercado, simultaneamente. Se uma destas características não estiver presente em determinada espécie ou classe de ação, os titulares destas ações terão o direito de retirar-se. É possível que em uma mesma companhia haja alguma espécie ou classe de ação que preencha ambos os requisitos, impossibilitando o direito de recesso, enquanto ações de outras espécies ou classes tenham este direito, por faltar um ou ambos os requisitos.

Além disso, se a incorporação envolver companhia aberta, a sociedade que a suceder (incorporadora) deverá ser também aberta e, caso ainda não seja, deverá obter o respectivo registro (“abertura de capital”) e, se for o caso, promover a admissão de negociação das novas ações no mercado secundário, no prazo máximo de 120 (cento e vinte) dias, contados da data da assembleia-geral que aprovou a operação, observando as normas pertinentes baixadas pela Comissão de Valores Mobiliários (CVM) (Lei 6.404, arts. 223, §3º).

Esta é a regra prevista em lei, mas nada impede que os sócios decidam, quando da aprovação da incorporação ou posteriormente, que a companhia incorporadora deverá continuar sendo ou passar a ser de capital fechado. Se a incorporadora for sociedade limitada, não terá como abrir o capital, a menos que se transforme previamente em sociedade anônima.

Caso a sociedade incorporadora não seja aberta nem se registre como tal na CVM neste prazo de 120 (cento e vinte) dias, o ex-acionista da incorporada que era companhia aberta terá direito de retirar-se da sociedade incorporadora, nos 30 (trinta) dias seguintes ao término desse prazo (Lei 6.404, arts. 223, §4º). A causa do recesso neste caso não é a incorporação em si, mas a não abertura de capital da incorporadora, no prazo previsto. Este direito ocorrerá ainda que o acionista não tivesse o direito de recesso quando da aprovação da incorporação, pelo fato de suas ações terem liquidez e dispersão no mercado, como visto mais acima.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende se envolver em um processo de incorporação?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.