Veja aqui o que é e como ocorre a incorporação de ações, uma das operações societárias mais realizadas entre empresas no Brasil.

Para uma lista das principais operações societárias disponíveis no Brasil, ver nosso artigo: Operações Societárias no Brasil

Para uma lista dos principais atos de concentração possíveis no Brasil, ver nosso artigo: Atos de Concentração Empresarial

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma incorporação de ações, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse em passar por uma incorporação de ações, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

CONCEITO E CARACTERÍSTICAS

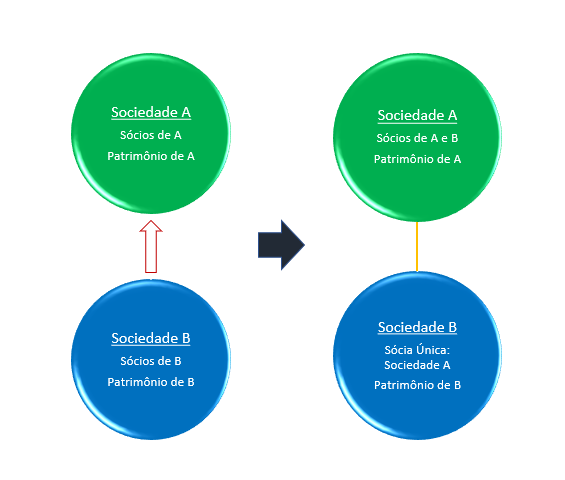

A incorporação de ações é a operação pela qual uma sociedade anônima (incorporadora) absorve as ações de outra ou outras sociedades anônimas (incorporadas). O capital social da incorporadora é aumentado, e este aumento é subscrito e integralizado com as ações das incorporadas. Neste caso, a incorporadora se torna proprietária da totalidade das ações das incorporadas, que continuam a existir com seus próprios patrimônios, mas agora como subsidiárias integrais da incorporadora.

Os sócios das sociedades cujas ações foram incorporadas receberão em troca as ações que lhes couberem na sociedade incorporadora e passarão a ser sócios desta, em consequência da aprovação da incorporação de ações (Lei 6.404, art. 252, §3º). Estes sócios não recebem diretamente dinheiro como contraprestação na incorporação. Mas nada impede que o estatuto da incorporadora preveja o resgate de algumas das ações por ela emitidas, em determinado prazo, caso em que a companhia pagará aos respectivos acionistas uma quantia em dinheiro, e as ações resgatadas serão canceladas.

A incorporadora das ações só poderá ser uma sociedade anônima brasileira, ou seja, uma sociedade constituída de acordo com as leis brasileiras, com sede e administração no país, pois apenas sociedades brasileiras podem constituir subsidiárias integrais (Lei 6.404, arts. 251 e 252).

DIFERENÇAS EM RELAÇÃO A OUTRAS FORMAS DE CONCENTRAÇÃO

A incorporação de ações é diferente da incorporação de sociedades (incorporação propriamente dita), pois, nesta última, todo o patrimônio das sociedades incorporadas é transferido à incorporadora, e não suas ações, fazendo com que as incorporadas sejam extintas, permanecendo apenas a incorporadora como titular desse patrimônio. Na incorporação de ações, ao contrário, apenas as ações são incorporadas, e tanto a incorporadora quanto as incorporadas sobrevivem, cada uma permanecendo com seus respectivos patrimônios, mas as incorporadas passam a ser integralmente controladas pela incorporadora.

Ao invés de realizar uma incorporação de ações, uma sociedade pode simplesmente adquirir ações que lhe confiram a maioria do total de votos em outra sociedade, com o objetivo de assumir seu controle, ou até mesmo a totalidade de suas ações. Neste caso, a sociedade adquirente receberá dos antigos sócios da sociedade adquirida as ações que antes lhes pertenciam, e em troca ela pagará a estes sócios dinheiro e/ou outros bens, inclusive valores mobiliários (tais como ações dela própria ou ações que ela tenha em outra sociedade).

Caso ela adquira ações de outra sociedade em troca de ações de seu próprio capital social, este capital será aumentado e os sócios da sociedade adquirida subscreverão este aumento com as ações de que eram proprietários, recebendo ações da adquirente. Após esta operação, a adquirente passará a ser proprietária das ações da adquirida, e os antigos sócios desta passarão a ser sócios da adquirente. Se nem todas as ações tiverem sido adquiridas, haverá tão-somente uma aquisição de controle mediante permuta de ações, caso em que a adquirida passará a ser controlada pela adquirente, mas não sua subsidiária integral. Caso todas as ações tenham sido adquiridas, a sociedade adquirida se tornará uma subsidiária integral da adquirente, que será sua única sócia. Esta última hipótese, de aquisição integral mediante permuta de ações, terá exatamente o mesmo resultado de uma incorporação de ações.

A diferença entre estas duas hipóteses é que, na aquisição de ações mediante permuta, apenas os sócios que concordarem em vendê-las é que passarão a ser sócios da adquirente, e caso esta não consiga adquirir as ações de todos, não terá como fazer da adquirida sua subsidiária integral. Já na incorporação de ações, se o número mínimo necessário de sócios aprovar a operação, todos os sócios da sociedade incorporada terão suas ações trocadas pelas ações da incorporadora, mesmo aqueles que tenham discordado da operação, em virtude de disposição expressa da lei. Portanto, a grande vantagem da incorporação de ações é que ela possibilita que uma sociedade anônima seja convertida em subsidiária integral de outra, mesmo que nem todos os sócios aprovem, desde que os requisitos legais sejam preenchidos.

A incorporação de ações prevista em lei só pode ocorrer entre duas ou mais sociedades anônimas (companhias). Defendemos ser possível uma incorporação de ações de uma companhia por uma sociedade limitada, por exemplo, ou uma “incorporação de quotas” de uma limitada por uma companhia, ou ainda uma “incorporação de quotas” entre duas ou mais limitadas. Mas como estas hipóteses não são contempladas pela lei, elas só poderão ocorrer se houver aprovação pela unanimidade dos sócios das sociedades envolvidas, em uma operação semelhante à de aquisição mediante permuta de ações ou quotas, acima descrita. Caso não haja a aprovação de todos, poderá haver tão somente uma aquisição de controle, e não uma “incorporação de quotas”, que pressupõe a absorção da totalidade das quotas de uma sociedade.

DOCUMENTOS NECESSÁRIOS

Para que uma incorporação de ações possa ser implementada, será necessária a elaboração de diversos documentos, tais como um acordo de incorporação de ações, um protocolo, uma justificação, a alteração do contrato ou estatuto da sociedade incorporadora e da sociedade incorporada, entre outros possíveis. Cada um destes instrumentos possui uma grande variedade de modelos e opções de cláusulas, com muitas possibilidades de previsão e regramento dos mais diversos assuntos. Para saber mais sobre estas opções e possibilidades, basta nos comunicar pelo formulário no fim deste artigo.

PROCESSO DE INCORPORAÇÃO DE AÇÕES

O processo de incorporação de ações é complexo e compreende diversos procedimentos e registros. Para saber mais sobre os passos necessários para a realização de uma incorporação de ações, basta nos comunicar pelo formulário no fim deste artigo.

DIREITO DE RETIRADA

A lei prevê que o sócio dissidente da deliberação que aprovar uma incorporação de ações poderá se desligar da sociedade da qual fazia parte, recebendo dela o valor relativo ao reembolso de suas ações. Tal possibilidade é conhecida como direito de retirada ou recesso.

Para detalhes a respeito do direito de retirada na incorporação de ações, ver nosso artigo: Direito de Retirada na Incorporação de Ações.

DIREITOS DOS CREDORES

Como a companhia cujas ações foram incorporadas não é extinta, mas permanece como subsidiária integral da companhia incorporadora das ações, sem transferência de patrimônio de uma para outra, a incorporadora não é sucessora da incorporada em nenhum direito ou obrigação que esta tenha com terceiros. Portanto, tanto a incorporadora quanto a incorporada continuam sendo plenamente responsáveis por suas obrigações perante os respectivos credores, com seus próprios patrimônios, e os direitos dos credores não são em nada afetados com a incorporação de ações.

INCORPORAÇÃO DE AÇÕES ENTRE SOCIEDADE CONTROLADORA E SOCIEDADE CONTROLADA

A Lei das Sociedades por Ações prevê regras especiais para as incorporações de ações realizadas entre uma companhia controladora e uma ou mais de suas controladas, ou entre duas ou mais companhias controladas em comum (sob o controle de uma mesma controladora).

Para mais detalhes, ver nosso artigo: Incorporação de Ações entre Controladora e Controlada.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Há o interesse em realizar uma incorporação de ações?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.