Veja aqui como ocorre a incorporação de ações entre controladora e controlada, ou entre sociedades controladas pela mesma controladora.

Para uma visão geral a respeito da incorporação de ações, ver nosso artigo: Incorporação de Ações no Brasil

Para mais detalhes sobre o poder de controle sobre uma sociedade, ver nosso artigo: Poder de Controle Societário

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma incorporação de ações, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse em passar por uma incorporação de ações, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

INTRODUÇÃO

É perfeitamente possível haver uma incorporação de ações envolvendo duas ou mais partes relacionadas, tais como uma sociedade controladora e uma sociedade por ela controlada, direta ou indiretamente, ou duas ou mais sociedades sob controle comum (controladas pela mesma controladora).

A incorporação de ações entre controladora e controlada é uma espécie de “incorporação vertical”. A controladora pode ser tanto a incorporadora das ações quanto a incorporada. Do mesmo modo, a controlada também pode ser a incorporada ou a incorporadora das ações. Quando a controladora incorporar as ações de sua controlada (ou, em outras palavras, a controlada tiver suas ações incorporadas por sua controladora), fala-se em “incorporação ascendente”. Por outro lado, quando a controlada incorporar as ações de sua controladora (ou, em outras palavras, a controladora tiver suas ações incorporadas por sua controlada), fala-se em “incorporação descendente”.

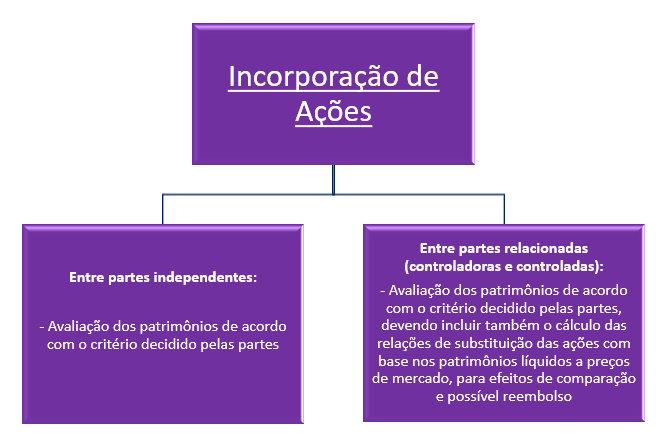

Em uma incorporação de ações entre duas ou mais sociedades totalmente independentes, sem que uma seja controlada ou influenciada pela outra, cada sociedade decidirá, nas assembleias de sócios, se aprovará ou não a operação, conforme seja do seu interesse.

Mas quando há uma relação de controle entre as sociedades, seja esse controle direto ou indireto, os interesses da controladora acabarão prevalecendo, ainda que contrariem os interesses dos sócios minoritários das controladas. Nesses casos, a incorporação de ações na prática será decidida exclusivamente pela controladora, tanto a aprovação da operação na assembleia geral da controladora, através dos sócios dela, quanto a aprovação da operação na assembleia geral de sua controlada ou controladas. O voto da controladora irá sempre prevalecer, pelo fato de esta última possuir a maioria do total de votos nas controladas.

Na incorporação de ações entre controladora e controlada, ou entre controladas, a controladora não está proibida de votar na assembleia da controlada. Além disso, a lei não determina que os minoritários da controlada deverão também aprovar a incorporação por maioria dos seus votos (a menos que isso seja previsto no contrato ou estatuto de tal sociedade). Mas lei prevê uma proteção aos interesses desses minoritários, nas sociedades anônimas (companhias) em geral, sejam elas de capital aberto ou de capital fechado.

AVALIAÇÃO DO PATRIMÔNIO LÍQUIDO A PREÇOS DE MERCADO

Para que a incorporação de ações entre controladora e controlada ocorra, o protocolo e a justificação, apresentados à assembléia-geral da controlada, deverão conter, além das demais informações previstas em lei para os casos de incorporação de ações (Lei 6.404, arts. 224 e 225), também o cálculo das relações de substituição das ações dos acionistas não controladores da controlada, com base no valor do patrimônio líquido das ações da controladora e da controlada, avaliados os dois patrimônios segundo os mesmos critérios e na mesma data, a preços de mercado, ou com base em outro critério aceito pela Comissão de Valores Mobiliários, no caso de companhias abertas.

A avaliação dos patrimônios será feita por 3 (três) peritos ou empresa especializada e, no caso de companhias abertas, por empresa especializada. Para efeito dessa comparação, as ações do capital da controlada de propriedade da controladora serão avaliadas, no patrimônio desta última, também com base nos patrimônios líquidos a preços de mercado.

No caso de incorporação de ações entre controladora e controlada, a obrigação da sociedade controladora consiste tão somente em promover a avaliação dos patrimônios líquidos a preços de mercado, além de outros critérios de cálculo que possam ter sido adotados, e a divulgar o resultado dessa avaliação aos sócios minoritários da controlada.

Mas os valores para efeitos do aumento do capital da sociedade incorporadora das ações, bem como para efeitos de substituição das ações incorporadas pelas ações da sociedade incorporadora, não precisam levar em conta os patrimônios líquidos a preços de mercado, podendo ser utilizado qualquer outro critério de cálculo.

DIREITO DE RECESSO E REEMBOLSO

Em regra, a aprovação de uma incorporação de ações permite que os sócios discordantes se retirem da sociedade antes que a operação se consume (direito de retirada ou recesso). O sócio retirante terá direito ao reembolso de suas ações, calculado levando em conta o valor do patrimônio líquido contábil (contido no último balanço patrimonial) ou outro critério previsto expressamente no estatuto social (Lei 6.404, art. 45).

O direito de recesso não será cabível para as espécies ou classes de ações que tenham, simultaneamente, liquidez e dispersão no mercado, conforme previsto no artigo 137, II da Lei 6.404. Nesse caso, os acionistas poderão vender suas ações na bolsa de valores por um preço compatível com o de mercado, por isso não terão direito de retirada.

Para mais detalhes sobre o direito de retirada em caso de incorporação de ações, ver nosso artigo: Direito de Retirada na Incorporação de Ações.

Na incorporação de ações entre controladora e controlada, ou entre controladas pela mesma controladora, se as relações de substituição das ações dos acionistas não controladores, previstas no protocolo da incorporação, forem menos vantajosas que as resultantes da comparação com o valor dos patrimônios a preço de mercado, os acionistas dissidentes da deliberação da assembléia-geral da controlada que aprovar a incorporação poderão optar por se retirar da companhia recebendo o valor de reembolso fixado nos termos do artigo 45 da Lei 6.404 ou o valor do patrimônio líquido a preços de mercado.

É importante notar que nesse caso os acionistas não poderão exigir que a troca das ações em virtude da incorporação de ações seja feita com base no valor do patrimônio líquido a preços de mercado, mas poderão apenas exigir o reembolso das ações por esse valor, se vierem a exercer o direito de retirada.

EXCEÇÕES À REGRA

Esta regra especial, que estabelece que os patrimônios líquidos das sociedades sejam avaliados a preços de mercado para efeitos de comparação e que o reembolso também possa ser feito por esse valor, não se aplica caso as ações do capital da controlada tenham sido adquiridas pela controladora no pregão da bolsa de valores ou mediante oferta pública (prevista nos artigos 257 a 263 da Lei 6.404). Isso porque, nesse caso, os acionistas já tiveram a oportunidade de vender suas ações anteriormente a preços compatíveis com os de mercado.

Nessa hipótese, se as ações da companhia não tiverem liquidez e/ou não tiverem dispersão no mercado, o direito de recesso será cabível após a aprovação da incorporação de ações, mas aí não haverá a opção pelo recebimento do valor do reembolso com base nos patrimônios líquidos a preços de mercado.

O processo de incorporação de ações entre controladora e controlada ou entre sociedades sob controle comum é complexo e compreende diversos documentos, procedimentos e registros. Para saber mais sobre os passos para a realização de uma incorporação de ações entre partes relacionadas e os documentos necessários, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende se envolver em um processo de incorporação de ações?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.