Veja aqui o que é o poder de controle societário, suas principais características, modalidades e formas de obtenção e transferência.

Para mais detalhes a respeito das holdings ou sociedades controladoras, ver nosso artigo: Sociedades Controladoras ou Holdings

Para mais detalhes a respeito das sociedades subsidiárias ou controladas, ver nosso artigo: Sociedade Controlada ou Subsidiária

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes na obtenção ou transferência de controle, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), investidor(a) ou sócio(a) e tiver interesse em obter ou transferir o controle societário, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

CONCEITO

O poder de controle societário é a prerrogativa que um sócio (acionista ou quotista), chamado de sócio controlador, tem de comandar uma sociedade, com a possibilidade de nomear a maioria de seus administradores, orientar o funcionamento de seus órgãos e dirigir suas atividades.

O sócio controlador é a pessoa física ou jurídica, ou o conjunto de pessoas físicas e/ou jurídicas vinculadas por um acordo de voto, ou ainda o conjunto de pessoas jurídicas sob controle comum (controladas ao mesmo tempo por outra pessoa), que, direta ou indiretamente (através de outras sociedades controladas), é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais (maioria dos votos nas deliberações da reunião ou assembleia de sócios) e, consequentemente, o poder de eleger a maioria dos administradores da sociedade (Lei 6.404, arts. 116 e 243, §2º).

A sociedade controladora é a sociedade que possui o poder de controle sobre outra sociedade.

A sociedade controlada, por outro lado, é a sociedade que possui um sócio controlador, pessoa física ou jurídica.

CARACTERÍSTICAS

Como visto, o sócio controlador pode ser uma pessoa física ou uma pessoa jurídica (sociedade de qualquer tipo, fundação, associação, etc.).

Uma pessoa ou um grupo de pessoas pode controlar uma sociedade diretamente (possuindo em seu nome um número de ações ou quotas da sociedade controlada que lhe assegure o poder de controle) ou indiretamente (possuindo ações ou quotas representativas do controle da sociedade controladora da sociedade em questão). O controle, portanto, pode ser em primeiro grau (controle direito) ou em graus maiores (controle indireto), como em segundo grau (controle da controladora), em terceiro grau (controle da controladora da controladora) e assim sucessivamente, sem limitações.

Quando uma pessoa é ao mesmo tempo controladora de duas ou mais sociedades, estas sociedades são controladas em comum por aquela (controle comum). Tais sociedades podem também controlar outras, e assim sucessivamente. Quando duas ou mais sociedades controladas em comum possuem ações ou quotas em uma terceira sociedade, e estas ações ou quotas somadas representem a maioria dos votos, tais sociedades serão consideradas controladoras diretas da terceira sociedade, simplesmente pelo fato de estarem sobre controle comum de outra sociedade (ainda que nenhuma delas sozinha tenha a maioria dos votos, e ainda que elas não tenham celebrado um acordo de voto). A sociedade controladora em comum é, portanto, controladora direta dessas sociedades, e controladora indireta da terceira sociedade.

A lei não exige que um sócio seja proprietário das ações ou quotas de uma sociedade para ser seu controlador. É possível que o controlador seja um usufrutuário ou locatário das ações ou quotas (caso em que, embora não seja proprietário delas, ele tem o direito de voto), ou tenha a propriedade de algumas e o usufruto ou locação de outras, desde que no total seja um número suficiente para ter a maioria de votos. Por isto a lei fala em “titular de direitos de sócio”, e não em “proprietário de ações ou quotas”. Apesar disto, na grande maioria dos casos, os controladores têm a propriedade das ações ou quotas das sociedades por eles controladas.

A lei ainda exige que o controle seja permanente, conforme mencionado acima. Não é necessário que o controle seja eterno, pois pode-se transferi-lo a outra pessoa a qualquer momento, surgindo um novo sócio controlador. Mas para que uma pessoa seja considerada controladora, ela tem que ter condições de exercer a maioria dos votos em qualquer assembléia ou reunião de sócios, de forma contínua e durante algum tempo. O controle, portanto, deve ser estável e ter uma certa duração, não podendo ser eventual ou esporádico.

O sócio controlador não precisa exercer o controle se ele não quiser, mas seu poder reside justamente na possibilidade de controlar e determinar as decisões da sociedade a qualquer momento, dependendo unicamente da vontade do controlador. O controlador, em regra, só perderá o controle se for de sua vontade. Salvo nos casos expressamente previstos por lei, não é possível que outra pessoa assuma o controle se o sócio controlador não consentir, seja por ação ou pelo menos por omissão.

MODALIDADES

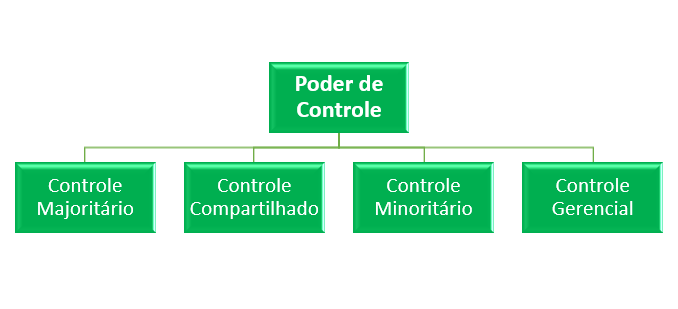

O sócio controlador, pessoa física ou jurídica, pode controlar uma sociedade sozinho (quando apenas ele possui ações ou quotas em número suficiente para ter direito sempre à maioria dos votos nas deliberações dos sócios) – o que é chamado de controle majoritário.

Nas sociedades anônimas (companhias), considera-se controlador majoritário o sócio titular de um número de ações que lhe confira o direito à maioria do total de votos possíveis, pois assim ele poderá por si só tomar as decisões mais importantes relativas à sociedade, inclusive aprovar a alteração estatutária, a dissolução da sociedade ou outra operação societária. O número de ações necessário para tanto varia conforme o estatuto da sociedade preveja e regule o voto plural (mais de um voto por ação).

OBS.: A partir de 2021, as sociedades anônimas podem ter classes distintas de ações ordinárias, cada uma com direito a um número de votos diferente, sendo no mínimo 1 (um) e no máximo 10 (dez) votos. Dessa forma, em tese é possível que um sócio com menos de 10% (dez por cento) das ações ordinárias tenha a maioria do total de votos possíveis e consiga ser o controlador majoritário, dependendo do número de votos que suas ações e as demais ações tiverem, de acordo com o previsto no estatuto.

Nas sociedades limitadas, considera-se controlador majoritário o sócio titular de quotas que representem mais da metade do capital social, pois apenas assim ele poderá sozinho aprovar as operações mais importantes (alteração contratual, fusão, incorporação e dissolução).

É importante notar que o estatuto ou o contrato poderão prever quóruns maiores para a aprovação destas matérias. Caso isto ocorra, será necessário que um sócio tenha um número ainda maior de ações ou quotas para ter o controle majoritário.

Além do controle majoritário, existe o controle compartilhado ou conjunto. Neste caso, nenhum sócio pessoa física ou jurídica possui, individualmente, ações ou quotas suficientes para assegurar a maioria dos votos. Mas dois ou mais deles podem se unir, através de um acordo de voto, para votarem em conjunto nas reuniões ou assembleias da sociedade. Quando as ações ou quotas destes sócios, somadas, tiverem a maioria do total de votos, tais sócios exercerão juntos o controle da sociedade, formando um bloco de controle.

Tanto o controle majoritário quanto o controle compartilhado estão previstos e são reconhecidos pela lei. Mas na prática, também são possíveis outras modalidades de controle societário.

É possível que haja um controle minoritário, quando uma sociedade não tem sócio controlador majoritário nem bloco de controle, mas seu maior sócio (titular de um número de ações ou quotas superior a qualquer outro sócio), mesmo não tendo a maioria do total de votos possíveis, consegue obter a maioria dos votos nas reuniões ou assembleias de sócios. Isto pode ocorrer, por exemplo, quando a sociedade tem muitos sócios com pequena participação, e alguns deles não querem ou não podem participar de tais reuniões ou assembleias, fazendo com que os votos do maior sócio acabem sempre prevalecendo.

Também existe na prática o chamado controle pulverizado ou gerencial, que ocorre quando a sociedade tem um número muito grande de sócios (grande dispersão de ações ou quotas), e nenhum deles tem uma porcentagem de participação relevante a ponto de exercer grande influência sobre as decisões da sociedade. Neste caso, o controle acaba sendo dos administradores (diretores e conselheiros de administração), ainda que nenhum deles seja sócio, pois nesta situação as decisões por eles tomadas dificilmente teriam como ser impostas ou modificadas pelos sócios, pela dificuldade de coesão entre estes.

As quatro modalidades de controle acima descritas (majoritário, compartilhado, minoritário e gerencial) são formas de controle interno da sociedade, ou seja, esse poder é obtido e exercido por membros da sociedade (sócios ou administradores), através da titularidade de direitos de sócio (nos três primeiros casos) ou de poderes de administração (no último caso).

Mas existe outra forma de se exercer o controle de uma sociedade, mesmo sem ser sócio ou administrador. Trata-se do controle externo, que ocorre quando uma pessoa física ou jurídica não faz parte da sociedade, mas acaba, na prática, exercendo grande influência sobre esta, a ponto de determinar as decisões mais importantes a ela relativas. Isto geralmente é possível através de um contrato celebrado entre a sociedade e uma pessoa externa, conferindo a esta última o direito de ser consultada e de impor e/ou proibir certas decisões.

O exemplo mais comum de controle externo ocorre quando um credor, em um contrato de empréstimo ou financiamento, exige como garantia o direito de influir nos rumos da sociedade, seja nomeando certos administradores, seja estabelecendo determinadas medidas a serem tomadas, ou podendo vetar algumas decisões tomadas pelos sócios ou administradores, em matérias específicas. Dependendo da intensidade destes poderes, esta influência pode constituir um verdadeiro controle sobre a sociedade.

Por tudo o que foi exposto, pode-se concluir que sócio controlador não é sinônimo de sócio majoritário (titular da maioria das quotas ou ações com direito a voto de uma sociedade).

É possível que o sócio seja controlador sem ser majoritário, como ocorre no caso do controle minoritário, visto acima. Também é possível que um sócio, embora majoritário, não seja na prática o controlador, pelo fato de não exercer seus poderes, pelo fato de o contrato social, o estatuto social ou um acordo de sócios exigir quóruns de aprovação superiores aos votos detidos pelo sócio majoritário ou estabelecer limitações ao exercício do voto, ou ainda pelo fato de a sociedade estar submetida a um controle externo, entre outras possibilidades.

OBTENÇÃO E TRANSFERÊNCIA

O poder de controle pode ser obtido essencialmente de duas formas: pela subscrição de ações e quotas emitidas diretamente pela sociedade (aquisição primária do controle), ou pela compra de ações ou quotas pertencentes a um ou mais sócios (aquisição secundária do controle).

O processo de obtenção do poder de controle societário é complexo e composto por diversas etapas e procedimentos. Para saber mais sobre os passos para a transferência do controle e os documentos necessários, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende adquirir ou alienar o controle societário, e precisa de um contrato de compra e venda?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.