Veja aqui como ocorrem as relações de participação entre as sociedades, e a possibilidade de uma ser controlada por outra (sociedade subsidiária).

Para uma lista das principais operações societárias disponíveis no Brasil, ver nosso artigo: Operações Societárias no Brasil

Para uma lista dos principais atos de concentração possíveis no Brasil, ver nosso artigo: Atos de Concentração Empresarial

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma subsidiária, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse na constituição de uma sociedade subsidiária, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

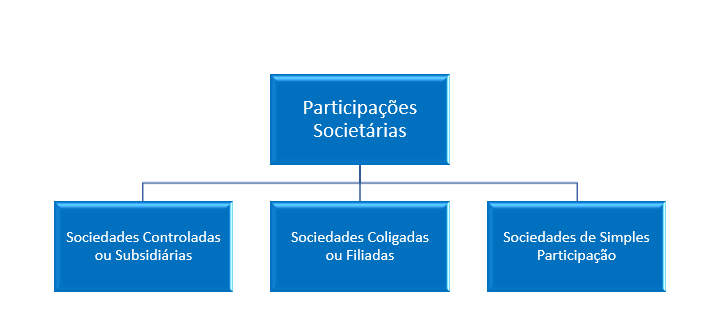

Uma sociedade é considerada controlada quando outra pessoa física ou jurídica, ou conjunto de pessoas físicas e/ou jurídicas vinculadas por um acordo de voto, diretamente ou por meio de outras sociedades controladas, seja titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações desta sociedade (maioria dos votos nas reuniões ou assembleias de sócios) e o poder de eleger a maioria de seus administradores.

Tanto pessoas naturais quanto pessoas jurídicas podem ser sócias de uma sociedade, com ou sem o controle. Portanto, é perfeitamente possível que uma sociedade (de qualquer tipo societário, salvo as sociedades em nome coletivo, que só podem ter sócios pessoas físicas) seja controlada por outra sociedade (de qualquer tipo societário).

O sócio controlador, pessoa física ou jurídica, é detentor do poder de controle: poder de comando supremo sobre a sociedade controlada, com a possibilidade de dirigir suas atividades e orientar o funcionamento de seus órgãos. O controle pode ser majoritário (quando um único sócio for proprietário de ações ou quotas que lhe confiram mais da metade do total de votos), compartilhado (quando dois ou mais sócios, reunidos através de um acordo de sócios, votarem em conjunto, e suas ações ou quotas, somadas, possuírem a maioria dos votos), e minoritário (quando um sócio, individualmente, ou dois ou mais sócios, em conjunto, não possuírem ações ou quotas suficientes para conferir a maioria dos votos, mas na prática seus votos acabarem prevalecendo, por não haver nenhum outro sócio ou conjunto de sócios com tamanha influência).

As sociedades limitadas são consideradas controladas de forma majoritária quando outra pessoa (controladora) for proprietária de quotas que representem mais da metade do seu capital social. As sociedades anônimas (companhias) serão controladas majoritariamente quando outra pessoa (controladora) for proprietária de um número de ações que lhe confira o direito à maioria do total de votos possíveis; e isso dependerá do número de votos correspondentes a cada ação, caso o estatuto social tenha instituído o voto plural (mais de um voto por ação).

Ao invés de serem controladas por uma pessoa física ou jurídica, as sociedades também podem ser coligadas (filiadas) ou de simples participação em relação a outras pessoas jurídicas. Uma sociedade limitada será considerada coligada ou filiada quando outra sociedade for titular de quotas que representem 10% (dez por cento) ou mais de seu capital social, mas sem controlá-la (Código Civil, art. 1.099). E será de simples participação quando outra sociedade for titular de quotas que representem menos de 10% (dez por cento) de seu capital social (Código Civil, art. 1100).

Uma sociedade anônima, por outro lado, é considerada coligada quando outra sociedade tiver influência significativa sobre ela, ou seja, quando a sociedade investidora detiver ou exercer o poder de participar nas decisões das políticas financeira ou operacional da companhia investida, mas sem controlá-la (Lei 6.404, art. 243, §§1º e 4º). É presumida a influência significativa quando a investidora for titular de 20% (vinte por cento) ou mais dos votos conferidos pelo capital da investida (Lei 6.404, art. 243, §5º).

SOCIEDADES SUBSIDIÁRIAS E SUBSIDIÁRIAS INTEGRAIS

Quando uma sociedade possuir o poder de controle sobre outra, esta última será considerada sua controlada ou subsidiária. Estes dois termos são sinônimos para todos os efeitos, com a diferença de que uma sociedade pode ser controlada tanto por uma pessoa física quanto por uma pessoa jurídica, mas apenas neste último caso ela será considerada subsidiária (caso a controladora seja uma sociedade).

Quando uma sociedade qualquer for proprietária da totalidade das ações de uma sociedade anônima (companhia), esta será considerada controlada integral ou subsidiária integral daquela. Na subsidiária integral há apenas um sócio, titular de todo o seu capital.

No Brasil, uma subsidiária integral deve ser necessariamente uma sociedade anônima. Todas as demais sociedades só poderão ser constituídas se tiverem pelo menos dois sócios. As sociedades anônimas, por outro lado, podem ser constituídas por um único sócio, desde que respeitados os requisitos legais. Existem as chamadas Empresas Individuais de Responsabilidade Limitada (EIRELI) que são pessoas jurídicas constituídas apenas por uma outra pessoa, que é titular de todo o seu capital, mas elas não são consideradas sociedades.

Para mais detalhes sobre as subsidiárias integrais, ver nosso artigo: Sociedade Subsidiária Integral.

O processo de constituição de uma sociedade subsidiária é complexo e composto por diversos procedimentos e registros. Para saber mais sobre os passos para a constituição de uma subsidiária e os documentos necessários, basta nos comunicar pelo formulário no fim deste artigo.

CONSTITUIÇÃO DE SUBSIDIÁRIAS

É perfeitamente possível que uma sociedade forme uma ou mais subsidiárias, através da aquisição do controle de sociedades existentes, ou através da constituição direta de sociedades controladas. Para mais detalhes, ver nosso artigo: Constituição de Sociedades Subsidiárias.

CONSTITUIÇÃO DE SUBSIDIÁRIAS EM COMUM

Também é possível que duas ou mais sociedades constituam uma ou mais sociedades controladas em conjunto, com o objetivo de exercer atividades econômicas específicas, o que constitui um ato de concentração empresarial. Para mais detalhes, ver nosso artigo: Sociedade Subsidiária em Comum.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma subsidiária, ou precisa elaborar ou alterar um contrato ou estatuto?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.