Veja aqui o que é a sociedade subsidiária integral, quando uma sociedade anônima passa a ter como única sócia outra sociedade brasileira.

Para uma visão geral a respeito das sociedades controladas ou subsidiárias, ver nosso artigo: Sociedade Controlada ou Subsidiária

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma subsidiária, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for administrador(a), empresário(a) ou sócio(a) e tiver interesse na constituição de uma sociedade subsidiária, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

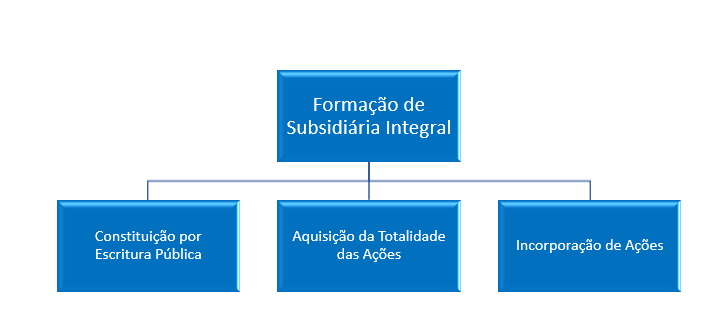

A subsidiária integral é a sociedade anônima (companhia) cuja totalidade das ações pertence a outra sociedade brasileira. Este é o único caso previsto na legislação brasileira em que uma sociedade pode ter apenas um sócio de forma permanente. A formação da subsidiária integral pode se dar de três modos: constituição por escritura pública, aquisição da totalidade das ações e incorporação das ações.

CONSTITUIÇÃO DE SUBSIDIÁRIA INTEGRAL POR ESCRITURA PÚBLICA

Para a constituição de uma subsidiária integral, devem ser observados quatro requisitos (Lei 6.404, art. 251):

- A subsidiária integral deve adotar a forma de sociedade anônima, não podendo ter outro tipo societário.

- O sócio único que constituir uma subsidiária integral deve ser necessariamente uma sociedade, podendo adotar qualquer tipo societário. Não é permitido que uma pessoa física ou outras pessoas jurídicas (como associações ou fundações) constituam sociedade subsidiária integral. Estas outras pessoas podem constituir sociedades, mas deve haver pelo menos mais um sócio.

- A sociedade constituidora (controladora) de uma subsidiária integral deve ser brasileira (constituída de acordo com as leis brasileiras, com sede e administração no país). Uma sociedade estrangeira não pode constituir diretamente uma subsidiária integral no Brasil, mas pode ser sócia de sociedade brasileira, em conjunto com pelo menos outro sócio.

- A constituição da subsidiária integral, por uma sociedade brasileira, deve se dar necessariamente por escritura pública, em um cartório de notas, não podendo ser simplesmente através de instrumento particular. A escritura e outros documentos necessários deverão posteriormente ser levados a registro na Junta Comercial do local da sede da nova sociedade.

O processo de constituição de uma sociedade subsidiária integral é complexo e composto por diversos procedimentos e registros. Para saber mais sobre os passos para a constituição de uma subsidiária e os documentos necessários, basta nos comunicar pelo formulário no fim deste artigo.

AQUISIÇÃO DE TODAS AS AÇÕES DE UMA COMPANHIA

Uma sociedade pode ser constituída diretamente como uma subsidiária integral, preenchidos os requisitos acima mencionados. Mas também é possível converter uma sociedade já existente em subsidiária integral. Para tanto, basta que uma sociedade brasileira adquira a totalidade das ações de outra companhia. Neste caso, devem ser preenchidos os requisitos 1, 2 e 3 acima, não havendo necessidade de escritura pública (que só é obrigatória se a sociedade for constituída originariamente como subsidiária integral). Mas o estatuto social da companhia adquirida deve ser alterado para refletir esta nova condição, e esta alteração deverá ser arquivada na Junta Comercial do local da sede da companhia.

Caso por algum motivo uma sociedade anônima passe a ter apenas um sócio (que tenha adquirido a totalidade das ações, por exemplo), conforme verificado em uma assembleia geral ordinária, ela será dissolvida, em virtude de lei, se esta condição se mantiver até a assembleia geral ordinária do ano seguinte (Lei 6.404, art. 206, I, d). Para que a dissolução não ocorra, é necessário que haja o ingresso de outro sócio, dentro deste prazo. Ao invés disso, a sociedade em questão pode continuar a existir, desde que seja transformada em empresa individual de responsabilidade limitada (EIRELI) ou em sociedade limitada unipessoal. Uma outra alternativa para a permanência da companhia, mais simples, é que ela seja convertida em subsidiária integral, se este sócio único for uma sociedade brasileira, bastando que haja uma alteração estatutária e seu arquivamento na Junta Comercial. Se o sócio que restar não for uma sociedade brasileira, ele poderá vender suas ações a uma sociedade brasileira, para que haja a conversão em subsidiária integral.

No caso das demais sociedades, que não sejam anônimas, se restar apenas um sócio, e não for admitido outro sócio no prazo de 180 (cento e oitenta) dias, a sociedade será dissolvida, por força de lei (Código Civil, art. 1.033, IV). Caso não haja o ingresso de novo sócio, a dissolução ainda poderá ser evitada se houver uma transformação em empresário individual, uma transformação em EIRELI, ou uma transformação ou conversão em sociedade limitada unipessoal. Uma última opção neste caso é a transformação em sociedade anônima, a fim de tornar-se subsidiária integral, contanto que o sócio único seja sociedade brasileira.

INCORPORAÇÃO DE AÇÕES

Além da constituição por escritura pública e da aquisição de todas as ações, uma companhia também pode ser convertida em subsidiária integral caso suas ações sejam incorporadas por outra sociedade anônima brasileira. A incorporação de ações (Lei 6.404, art. 252) é a operação pela qual uma sociedade anônima brasileira (incorporadora) absorve as ações de outra sociedade anônima (incorporada). O capital social da incorporadora é aumentado, e este aumento é subscrito e integralizado com as ações das incorporadas. Neste caso, a incorporadora se torna proprietária da totalidade das ações das incorporadas, e em troca os antigos sócios das incorporadas receberão ações da incorporadora, passando a ser sócios desta.

A incorporada continuará a existir com seu respectivo patrimônio, mas agora como subsidiária da incorporadora. Ao contrário das demais hipóteses de formação de uma subsidiária integral, na incorporação de ações a controladora também deve ser sociedade anônima, assim como a subsidiária. Para formalizar a operação, deverá haver a aprovação dos sócios de todas as sociedades, além da alteração do estatuto social da incorporadora (refletindo o aumento de seu capital e o ingresso dos novos sócios) e a alteração do estatuto da incorporada (refletindo o fato de passar a ser subsidiária integral), com o posterior arquivamento destes documentos na respectiva Junta Comercial.

ADMISSÃO DE ACIONISTAS EM SUBSIDIÁRIA INTEGRAL (Lei 6.404, art. 253)

Quando uma sociedade for controladora de uma subsidiária integral, ela será sua única sócia. Caso a controladora determine aumentar o capital social da subsidiária, poderá ela própria subscrever este aumento de capital, investindo mais recursos em sua controlada, que continuará a ser subsidiária integral.

Mas caso a controladora decida aumentar o capital da subsidiária e ela não queira ou não possa subscrever todo este aumento, deverá oferecer a outras pessoas a possibilidade de investir em sua controlada, em troca de ações desta. Neste caso, os sócios da própria controladora terão direito de preferência, na proporção das ações ou quotas que possuem nesta sociedade, para subscrever o aumento de capital da subsidiária. Neste caso, a companhia em questão deixará de ser subsidiária integral, pois haverá o ingresso de novos sócios, mas poderá continuar sendo controlada pela mesma controladora.

O direito de preferência dos sócios da controladora também existirá se ela decidir alienar as ações que possui na subsidiária, no todo ou em parte, caso em que também haverá o ingresso de novos sócios, e a companhia não será mais subsidiária integral, embora possa continuar sendo controlada pela mesma controladora.

As ações a serem alienadas ou a serem emitidas em aumento de capital da subsidiária integral serão oferecidas aos sócios da sociedade controladora em assembleia-geral convocada para esse fim. Caso o direito de preferência não seja totalmente exercido por tais sócios, a controladora poderá oferecer as ações da subsidiária não adquiridas a terceiros, ou poderá ela mesma completar o valor restante, se for possível e ela tiver interesse.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma subsidiária, ou precisa elaborar ou alterar um contrato ou estatuto?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.