Veja aqui o que são as políticas de reinvestimento e distribuição de lucros (dividendos) que podem ser previstas nos acordos de sócios.

Para uma lista das principais cláusulas que devam ou possam ser inseridas em um acordo de sócios, ver o artigo – Cláusulas do Acordo de Sócios

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma sociedade, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for empreendedor(a), investidor(a) ou sócio(a) e tiver interesse nas políticas de dividendos e lucros, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

A finalidade ou o objetivo maior de toda sociedade é a obtenção de lucros, como resultado da atividade econômica por ela exercida (produção e/ou circulação de bens e/ou de serviços).

Quando a sociedade consegue atingir estes objetivos e obter lucro, este valor terá essencialmente duas destinações possíveis: reinvestimento na própria sociedade, ou distribuição aos sócios. A parcela dos lucros da sociedade que será distribuída aos sócios é chamada de dividendo.

Em tese, a sociedade poderia, por decisão de seus sócios, reinvestir todo o lucro, distribuir todo o lucro na forma de dividendos, ou ainda adotar uma posição intermediária, reinvestindo uma parte e distribuindo outra, em proporções maiores ou menores, conforme os interesses dos sócios e da própria sociedade. É importante observar que, caso seja reinvestida na própria sociedade uma parcela maior dos lucros desta, seus sócios receberão, em um primeiro momento, dividendos menores. Porém, se o reinvestimento for bem-sucedido, poderá levar ao crescimento e expansão das instalações e operações da sociedade, o que possibilitará maiores lucros no futuro e consequentemente, dividendos maiores para seus sócios.

A depender do tipo societário em questão, a lei estabelece requisitos e limitações à destinação dos lucros da sociedade.

SOCIEDADES LIMITADAS

Nas sociedades limitadas, a lei não regula a questão da distribuição dos lucros. Só estabelece que o contrato social deverá prever como se dará a participação de cada sócio nos lucros e nas perdas (Código Civil, art. 997, VII). Esta norma se aplica a todos os tipos de sociedades que possuem contrato social. Nas limitadas, como a responsabilidade de cada sócio é restrita ao valor de suas quotas (Código Civil, art. 1.052), o sócio não participa das perdas da sociedade, mas apenas de seus lucros, se houver.

Salvo estipulação em contrário do contrato social, o sócio participa dos lucros da sociedade na proporção de suas quotas (Código Civil, art. 1.007), ou seja, a porcentagem do lucro a ser distribuída a cada sócio é a mesma porcentagem de sua participação no capital social.

Mas o contrato social poderá prever outras regras, estabelecendo que a proporção da participação no lucro será distinta da proporção da participação no capital social. Esta desproporção, se prevista expressamente no contrato, é plenamente lícita, e pode se aplicar a todos os sócios ou a apenas alguns deles, podendo alguns receber lucros proporcionalmente menores, e outros, lucros proporcionalmente maiores. Uma das justificativas para isto é o fato de alguns sócios se envolverem diretamente nas atividades da sociedade e outros não, ou de uns contribuírem efetivamente mais do que outros na obtenção de lucros.

Contudo, é nula a estipulação contratual que exclua qualquer sócio de participar dos lucros (Código Civil, art. 1.008). Ainda que um sócio não atue na sociedade, ele terá direito de receber sua parte nos lucros, pelo simples fato de ser sócio e de ser titular de uma ou mais quotas. A participação nos lucros é um direito essencial de qualquer sócio, e não poderá ser excluída pelo contrato social.

O Código Civil, que é a lei que regula as sociedades limitadas, não estabelece nenhuma proporção mínima ou máxima dos lucros que deverá ou poderá ser destinada aos sócios. Sendo assim, o contrato social poderá prever uma porcentagem ou fração fixa, mínima ou máxima dos lucros a ser distribuída aos sócios ou a ser reinvestida na própria sociedade. Caso o contrato não regule esta questão, caberá à assembleia ou reunião de sócios decidir por maioria de votos qual será a destinação dos lucros obtidos em cada período.

É lícito que todo o lucro obtido pela sociedade limitada seja distribuído entre os sócios, por disposição do contrato ou decisão da maioria dos sócios. Mas não é aconselhável que o contrato preveja isto, pois em algum momento a sociedade poderá necessitar de recursos. A retenção de todo o lucro não poderá ser prevista no contrato social (exceto se for apenas para períodos específicos e por motivo justo), pois se assim fosse ele estaria excluindo os sócios da participação nos lucros, o que é ilícito. Mas nada impede que os sócios, por maioria de votos, decidam que a totalidade do lucro obtido em um período seja retida para reinvestimento na própria sociedade, desde que haja justificativa econômica para tanto.

SOCIEDADES ANÔNIMAS

Nas sociedades anônimas (companhias), a lei é mais rígida no que se refere à destinação dos lucros. Nem o estatuto nem a assembleia geral poderão privar o acionista de participar dos lucros sociais, por se tratar de um direito essencial (Lei 6.404, art. 109, I). E cada ação de uma mesma espécie e classe deve receber exatamente o mesmo montante de dividendos.

Mas é possível que o estatuto institua ações de espécies distintas (ordinárias e preferenciais), e classes distintas. As ações preferenciais podem ter preferência na distribuição de dividendos em relação às ações ordinárias, correspondente a determinado valor ou porcentagem do capital social ou do patrimônio líquido. Neste caso, dependendo do lucro obtido pela sociedade, pode ser que o dividendo pago a cada ação preferencial seja maior do que o pago a cada ação ordinária. O estatuto também pode estabelecer classes distintas de ações preferenciais, com preferências também distintas em relação aos lucros. O dividendo das ações preferenciais pode ser fixo ou mínimo. Dependendo do lucro obtido, as ações preferenciais com direito a dividendo mínimo poderão receber mais do que as ações com dividendo fixo.

Ao contrário das sociedades limitadas, nas companhias existe a figura do dividendo obrigatório, que é a parcela mínima dos lucros que deverá ser destinada aos sócios. O estatuto poderá estabelecer o dividendo obrigatório como porcentagem do lucro ou do capital social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria (Lei 6.404, art. 202, §1º). Caso o estatuto seja omisso e não regule a questão, serão aplicados os parâmetros legais, e o dividendo obrigatório será correspondente à metade do lucro líquido ajustado, nos termos do inciso I do artigo 202 da Lei 6.404. Quando o estatuto for omisso e posteriormente a assembléia-geral deliberar alterá-lo para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado (Lei 6.404, art. 202, §2º).

Mas a própria lei 6.404 (Lei das S.A.) estabelece algumas ressalvas e relativiza o pagamento do dividendo obrigatório em determinadas situações. Ela prevê que o pagamento do dividendo obrigatório previsto na lei ou no estatuto poderá ser limitado ao montante do lucro líquido do exercício que tiver sido realizado (efetivamente obtido, em dinheiro), desde que a diferença seja registrada como reserva de lucros a realizar. Os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos em exercícios subsequentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização (art. 202, II e III).

Além disso, nas companhias fechadas (ou abertas exclusivamente para a emissão de debêntures não conversíveis em ações), desde que não sejam controladas por companhias abertas (que emitam ações ou outros valores mobiliários conversíveis em ações), a assembléia-geral poderá, se não houver oposição de qualquer acionista presente, deliberar a distribuição de dividendo inferior ao obrigatório, ou a retenção de todo o lucro líquido (art. 202, §3º).

Por fim, o dividendo obrigatório não precisará ser distribuído no exercício social em que os órgãos da administração informarem à assembléia-geral ordinária ser ele incompatível com a situação financeira da companhia. Os lucros que deixarem de ser distribuídos neste caso serão registrados como reserva especial e, se não absorvidos por prejuízos em exercícios subsequentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia (art. 202, §§ 4º e 5º).

O reinvestimento de lucros na companhia só é admitido no caso de constituição de reservas, previstas na lei ou no estatuto, destinadas a finalidades específicas, ou então se forem retidos por decisão da assembleia geral com base em orçamento de capital por ela previamente aprovado, em virtude de projetos de investimento (art. 196).

OBS.: Na companhia fechada que tiver receita bruta anual de até R$ 78.000.000,00 (setenta e oito milhões de reais), salvo se for controladora ou filiada de grupo de sociedades, não se aplicarão todas as regras a respeito do dividendo obrigatório acima previstas; na hipótese de omissão do estatuto quanto à distribuição de dividendos, estes serão estabelecidos livremente pela assembleia geral, desde que não seja prejudicado o direito dos acionistas preferenciais de receber os dividendos fixos ou mínimos a que tenham prioridade (Lei 6.404, art. 294, §4º).

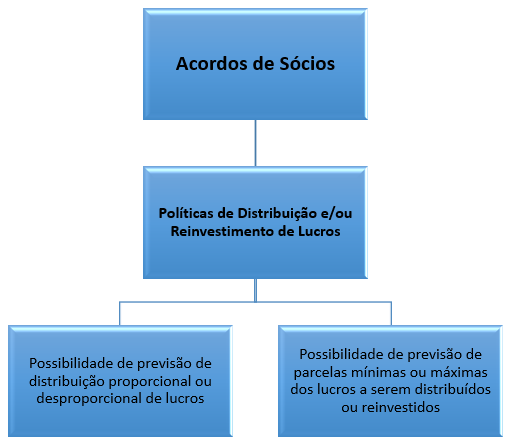

ACORDOS DE SÓCIOS

Os acordos de sócios também poderão prever políticas de dividendos, observados sempre os limites da lei e do contrato ou estatuto social. Sendo assim, é possível que o acordo preveja uma redistribuição dos lucros entre seus membros, de forma proporcional ou desproporcional em relação à participação de cada um no capital da sociedade. Mas esta estipulação só vinculará os signatários do acordo, e não os demais sócios.

No acordo de controle também é possível prever um limite ou proporção mínima ou máxima de lucros que deverão ser distribuídos na forma de dividendos ou reinvestidos na sociedade, no caso de omissão do contrato ou do estatuto, ou complementando suas disposições, sem contrariá-las. Neste caso os membros do acordo deverão sempre votar nas assembleias da sociedade neste sentido. Pelo fato de juntos terem o poder de controle, esta determinação acabará prevalecendo e irá afetar os demais sócios desta sociedade.

É importante mencionar que a Lei das S.A., no artigo 118, §5º, estabelece que, no relatório anual, os órgãos da administração da companhia aberta deverão informar à assembléia-geral as disposições sobre política de reinvestimento de lucros e distribuição de dividendos, constantes de acordos de acionistas arquivados na companhia. Mas mesmo nas companhias fechadas e nas sociedades limitadas, é recomendável que se divulgue esta política de lucros constante do acordo de controle, para manter os sócios minoritários informados a respeito do assunto, que é do interesse de todos.

Existem inúmeras opções e modelos de cláusulas que podem constar de um acordo de sócios, com muitas possibilidades de previsão e regramento do reinvestimento dos lucros e da distribuição dos dividendos. Para saber mais sobre estes modelos e opções, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende elaborar ou alterar um acordo de acionistas ou de quotistas?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.