Veja aqui o que é e como calcular o dividendo obrigatório na sociedade anônima, e de que modo o estatuto social poderá regulá-lo.

Para uma visão geral sobre outras cláusulas adicionais do estatuto social, ver o artigo principal – Estatuto Social: Cláusulas Opcionais

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma sociedade anônima, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for empreendedor(a), investidor(a) ou sócio(a) e tiver interesse na distribuição ou obtenção de dividendos, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

O objetivo maior de toda sociedade é a obtenção de lucro, que corresponde ao resultado positivo produzido pelo exercício de uma atividade econômica.

O lucro obtido pela sociedade deve ser distribuído entre os sócios, de forma proporcional à participação e ao número de ações de cada um. Nas sociedades por ações, o lucro destinado aos acionistas é chamado de dividendo. O recebimento de dividendos é um direito essencial de todos os acionistas, e não pode ser excluído ou impedido pela nem assembleia geral nem pelo estatuto social. Mas este direito só se concretiza de fato se a sociedade tiver lucro, pois este é um pressuposto para que haja o pagamento de dividendos.

Mas não é todo o lucro da sociedade que precisa ser distribuído entre os sócios. É possível que a sociedade (por previsão do estatuto ou decisão da assembleia geral de acionistas) destine parte dos lucros à constituição de reservas de lucros. Estas reservas são determinadas pela lei ou pelo estatuto, e correspondem a determinado montante de recursos (oriundo dos lucros) que são reservados para uma finalidade determinada. Por exemplo, é possível que o estatuto preveja a constituição de uma reserva para expansão, através da qual parte dos lucros da sociedade serão a ela destinados para serem aplicados na expansão das instalações físicas da sociedade.

Também é possível realizar a retenção de lucros. Neste caso, não é criada uma reserva propriamente dita, através de previsão estatutária. Mas a assembleia geral, baseada em um orçamento de capital elaborado pela administração, aprova a retenção de uma parcela dos lucros para a realização de determinados investimentos.

Portanto, é lícito que a sociedade aplique ou invista nela própria parte dos lucros, desde que haja aprovação da assembleia geral de acionistas. Todo o lucro que não for destinado a uma finalidade específica relativa à sociedade deverá ser distribuído entre os acionistas.

A lei das sociedades por ações (Lei 6.404, de 1976) prevê o chamado dividendo obrigatório. Este instituto corresponde à fração ou porcentagem mínima do lucro líquido da sociedade que deve obrigatoriamente ser distribuída aos sócios a título de dividendos.

Assim sendo, em todos os exercícios sociais (anos) em que a sociedade tiver auferido lucro, esta parcela obrigatória prevista na lei ou no estatuto deverá ser destinada ao pagamento de dividendos. Nada impede que os acionistas recebam mais do que o dividendo obrigatório, mas eles não poderão receber menos do que isso, salvo em casos excepcionais autorizados pela própria lei.

CÁLCULO DO DIVIDENDO OBRIGATÓRIO

A lei das S.A. estabelece uma série de procedimentos contábeis que devem ser seguidos para se chegar ao valor do lucro líquido e dos dividendos. De forma bastante resumida, o procedimento é o seguinte:

I – parte-se da receita bruta das vendas e serviços, e após as deduções relativas a devoluções, descontos e impostos sobre vendas, chega-se à receita líquida das vendas e serviços;

II – a partir da receita líquida, diminuída do custo dos produtos, mercadorias e serviços vendidos, obtêm-se o lucro bruto;

III – do lucro bruto, após as despesas com vendas, as despesas financeiras (deduzidas das receitas financeiras), as despesas gerais e administrativas, e outras despesas operacionais, chega-se ao lucro operacional;

IV – do lucro operacional, acrescentado de outras receitas e diminuído de outras despesas, obtêm-se o resultado do exercício;

V – do resultado do exercício serão deduzidos os prejuízos acumulados e a provisão para o Imposto de Renda (IR); depois serão pagas as participações no lucro de debêntures, empregados, administradores e partes beneficiárias, resultando no lucro líquido;

VI – do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não poderá exceder a 20% (vinte por cento) do capital social;

VII – depois serão pagos os dividendos (fixos e mínimos, inclusive os atrasados, se cumulativos) das ações preferenciais com prioridade no recebimento de lucros, se e conforme previsto no estatuto;

VIII – se houver necessidade, serão destinados recursos à reserva para contingências e/ou à reserva de incentivos fiscais;

IX – após eventual utilização da reserva de lucros a realizar, e se não houver incompatibilidade com a situação financeira da companhia (com a constituição de uma reserva especial de dividendos não distribuídos), serão pagos os dividendos obrigatórios previstos na lei ou no estatuto;

X – o restante dos lucros, se houver, será destinado às reservas estatutárias, se for o caso, e/ou à retenção de lucros, conforme orçamento de capital. Tudo o que sobrar depois destas destinações deverá ser distribuído aos acionistas, como dividendos adicionais.

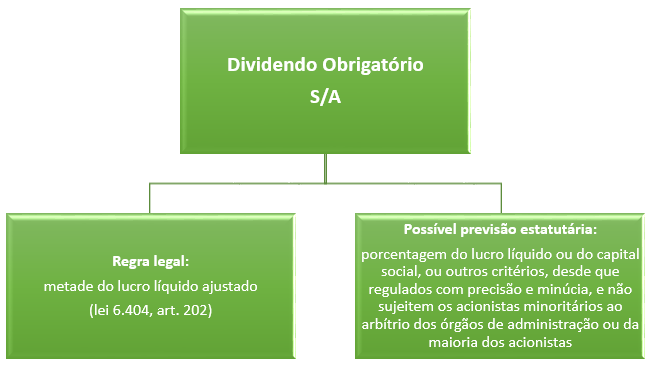

De acordo com a Lei 6.404, no artigo 202, acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto. Se o estatuto for omisso, o dividendo obrigatório corresponderá à metade do lucro líquido do exercício (resultado do exercício após absorção de eventuais prejuízos acumulados, pagamento do Imposto de Renda e de eventuais participações), diminuído ou acrescido dos seguintes valores (lucro líquido ajustado):

a) importância destinada à constituição da reserva legal; e

b) eventual importância destinada à formação da reserva para contingências e reversão da mesma reserva formada em exercícios anteriores, e eventual importância destinada à reserva de incentivos fiscais.

É importante notar que o valor dos dividendos das ações preferenciais (dividendos prioritários) não será deduzido para efeito de cálculo do dividendo obrigatório. As únicas deduções permitidas por lei são as acima especificadas. Portanto, no valor do dividendo obrigatório já está incluído o valor do dividendo das ações preferenciais.

Por isto, caso o valor previsto no estatuto para os dividendos prioritários seja maior do que o valor do dividendo obrigatório de determinado exercício, os prioritários prevalecerão e deverão ser integralmente pagos, salvo se o lucro total da sociedade não for suficiente para saldá-los por completo. Se o valor dos dividendos prioritários for igual ao do dividendo obrigatório, a sociedade só será obrigada a pagar esses dividendos, podendo os titulares de ações ordinárias (que não têm dividendos prioritários) ficar sem receber dividendos naquele exercício. E se o valor do dividendo obrigatório for maior, a sociedade será obrigada a pagar o restante aos titulares de ações ordinárias, até completar este valor.

A assembleia-geral pode, desde que não haja oposição de qualquer acionista presente, deliberar a distribuição de dividendo inferior ao obrigatório, ou a retenção de todo o lucro líquido, nas seguintes sociedades (Lei 6.404, art. 202, §3º):

a) companhias abertas exclusivamente para a captação de recursos por debêntures não conversíveis em ações;

b) companhias fechadas, exceto nas controladas por companhias abertas que não se enquadrem na condição prevista acima.

PREVISÃO ESTATUTÁRIA

O estatuto poderá estabelecer o dividendo como porcentagem do lucro ou do capital social, ou fixar outros critérios para determiná-lo, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria (Lei 6.404, art. 202, §1º). Esta porcentagem pode ser qualquer uma, maior ou menor do que a regra geral prevista em lei (50% do lucro líquido ajustado).

Quando o estatuto for omisso (sendo aplicado o dividendo legal de 50%) e a assembleia-geral deliberar alterá-lo posteriormente para introduzir norma sobre a matéria, o dividendo obrigatório não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado nos termos acima mencionados (Lei 6.404, art. 202, §2º). Isto se aplica à primeira alteração do estatuto para introduzir uma norma sobre dividendo obrigatório. Quando o estatuto estabelecer normas sobre dividendo obrigatório desde a constituição da sociedade, a porcentagem poderá ser inferior a 25%.

Existem inúmeras opções e modelos de cláusulas que podem constar de um estatuto social, com muitas possibilidades de previsão e regramento dos lucros e dividendos. Para saber mais sobre estes modelos e opções de cláusulas, basta nos comunicar pelo formulário no fim deste artigo.

RESERVA DE LUCROS A REALIZAR (Lei 6.404, art. 197)

No exercício em que o montante do dividendo obrigatório, calculado nos termos acima mencionados, ultrapassar a parcela realizada do lucro líquido do exercício, a assembleia-geral poderá, por proposta dos órgãos de administração, destinar o excesso à constituição de reserva de lucros a realizar.

Neste caso, o pagamento do dividendo poderá ser limitado ao montante do lucro líquido do exercício que tiver sido realizado, desde que a diferença seja registrada como reserva de lucros a realizar. Os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos em exercícios subsequentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização.

RESERVA ESPECIAL DE DIVIDENDOS NÃO DISTRIBUÍDOS

O dividendo obrigatório previsto na lei ou no estatuto não precisará ser pago no exercício social em que os órgãos da administração informarem à assembleia-geral ordinária ser ele incompatível com a situação financeira da companhia. O conselho fiscal, se em funcionamento, deverá dar parecer sobre essa informação e, na companhia aberta, seus administradores encaminharão à Comissão de Valores Mobiliários, dentro de 5 (cinco) dias da realização da assembleia-geral, exposição justificativa da informação transmitida à assembleia (Lei 6.404, art. 202, §4º).

Os lucros que deixarem de ser distribuídos neste caso serão registrados como reserva especial de dividendos não distribuídos. Se não forem absorvidos por prejuízos em exercícios subsequentes, deverão ser pagos como dividendo assim que o permitir a situação financeira da companhia (Lei 6.404, art. 202, §5º).

OBS.: Na companhia fechada que tiver receita bruta anual de até R$ 78.000.000,00 (setenta e oito milhões de reais), salvo se for controladora ou filiada de grupo de sociedades, não se aplicarão todas as regras a respeito do dividendo obrigatório acima previstas; na hipótese de omissão do estatuto quanto à distribuição de dividendos, estes serão estabelecidos livremente pela assembleia geral, desde que não seja prejudicado o direito dos acionistas preferenciais de receber os dividendos fixos ou mínimos a que tenham prioridade (Lei 6.404, art. 294, §4º).

Como pode ser percebido, o processo de cálculo e distribuição de dividendos é bastante complexo e pode envolver várias etapas e procedimentos. Para saber mais sobre os passos necessários para o cálculo e distribuição dos dividendos, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma sociedade, ou precisa elaborar ou alterar um estatuto social?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.