Veja aqui quais são as principais características e competências do conselho fiscal na sociedade anônima, e como o estatuto social poderá regulá-lo.

Para uma visão geral sobre as cláusulas obrigatórias do estatuto social, ver o artigo principal – Estatuto Social: Cláusulas Essenciais

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma sociedade anônima, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for empreendedor(a), gestor(a) ou investidor(a) e tiver interesse em constituir, reorganizar ou extinguir uma sociedade anônima, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

A companhia deve ter um conselho fiscal e o estatuto deverá dispor sobre seu funcionamento, de modo permanente ou nos exercícios sociais em que for instalado a pedido de acionistas. Nas sociedades de economia mista, o funcionamento do conselho fiscal será sempre permanente.

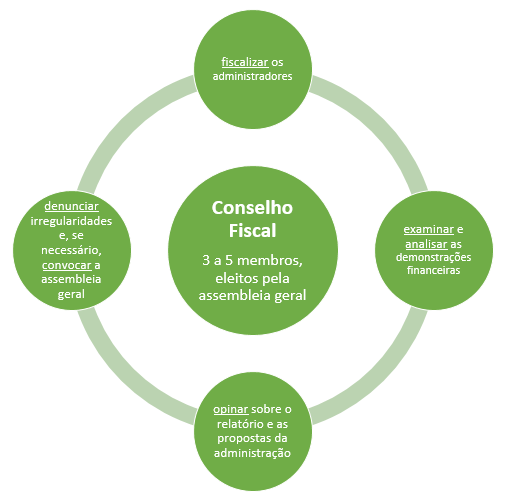

O conselho fiscal será composto de, no mínimo, 3 (três) e, no máximo, 5 (cinco) membros, e suplentes em igual número, todos pessoas naturais, acionistas ou não, eleitos pela assembleia geral (Lei 6.404, art. 161, §1º).

Estas pessoas devem ser diplomadas em curso de nível universitário, ou devem ter exercido, por prazo mínimo de 3 (três) anos, cargo de administrador de empresa ou de conselheiro fiscal. Nas localidades em que não houver pessoas habilitadas, em número suficiente, para o exercício da função, caberá ao juiz dispensar a companhia da satisfação daqueles requisitos (Lei 6.404, art. 162, “caput” e §1º).

INSTALAÇÃO E ELEIÇÃO

O conselho fiscal, quando o estatuto determinar que seu funcionamento não será permanente, ainda assim pode ser instalado pela assembleia geral, a pedido de acionistas que representem, no mínimo, 5% (cinco por cento) das ações com direito a voto, ou 5% (cinco por cento) das ações sem direito a voto (Lei 6.404, arts. 161, §2º e 123, parágrafo único, d). O pedido de funcionamento do conselho fiscal, ainda que a matéria não conste do anúncio de convocação, poderá ser formulado em qualquer assembleia geral, que elegerá os seus membros, desde que o número mínimo de requerentes tenha sido preenchido. Cada período de funcionamento do conselho terminará na primeira assembleia geral ordinária após a sua instalação.

Na constituição do conselho fiscal das companhias abertas e fechadas, os titulares de ações preferenciais sem direito a voto, ou com voto restrito, terão direito de eleger, em votação em separado, 1 (um) membro e respectivo suplente, sem exigência de número ou porcentagem mínima de ações. Também terão direito de eleger 1 (um) conselheiro e seu respectivo suplente, em votação separada, os acionistas minoritários titulares de ações ordinárias, desde que representem, em conjunto, 10% (dez por cento) ou mais das ações com direito a voto (Lei 6.404, art. 161, §4º, a).

De todo modo, os acionistas majoritários ou controladores poderão eleger os membros efetivos e suplentes que, em qualquer caso, serão em número igual ao dos eleitos pelos preferencialistas e ordinaristas minoritários, mais um (Lei 6.404, art. 161, §4º, b). Isto possibilita que os acionistas minoritários elejam representantes para o conselho fiscal, e ao mesmo tempo garante que os majoritários sempre indicarão a maioria dos conselheiros.

Os membros do conselho fiscal e seus suplentes exercerão seus cargos até a primeira assembleia-geral ordinária que se realizar após a sua eleição, e poderão ser reeleitos.

ATRIBUIÇÕES E COMPETÊNCIA

Compete ao conselho fiscal:

a) fiscalizar, por qualquer de seus membros, os atos dos administradores e verificar o cumprimento dos seus deveres legais e estatutários;

b) opinar sobre o relatório anual da administração, fazendo constar do seu parecer as informações complementares que julgar necessárias ou úteis à deliberação da assembleia geral;

c) opinar sobre as propostas dos órgãos da administração, a serem submetidas à assembleia geral, relativas a modificação do capital social, emissão de debêntures ou bônus de subscrição, planos de investimento ou orçamentos de capital, distribuição de dividendos, transformação, incorporação, fusão ou cisão;

d) denunciar, por qualquer de seus membros, aos órgãos de administração e, se estes não tomarem as providências necessárias para a proteção dos interesses da companhia, à assembleia geral, os erros, fraudes ou crimes que descobrirem, e sugerir providências úteis à companhia;

e) convocar a assembleia geral ordinária, se os órgãos da administração retardarem por mais de 1 (um) mês essa convocação, e a extraordinária, sempre que ocorrerem motivos graves ou urgentes, incluindo na agenda das assembleias as matérias que considerarem necessárias;

f) analisar, ao menos trimestralmente, o balancete e demais demonstrações financeiras elaboradas periodicamente pela companhia;

g) examinar as demonstrações financeiras do exercício social e sobre elas opinar; e

h) exercer essas atribuições, durante a liquidação, tendo em vista as disposições especiais que a regulam.

A função de membro do conselho fiscal é indelegável. O estatuto social não pode excluir do conselho fiscal nenhuma destas competências, pois elas são estabelecidas expressamente pela lei, e também não pode transferi-las a nenhum outro órgão. Mas o estatuto pode prever outras competências para o conselho fiscal, desde que elas não sejam privativas de outro órgão.

Os órgãos de administração são obrigados, através de comunicação por escrito, a colocar à disposição dos membros em exercício do conselho fiscal, dentro de 10 (dez) dias, cópias das atas de suas reuniões e, dentro de 15 (quinze) dias do seu recebimento, cópias dos balancetes e demais demonstrações financeiras elaboradas periodicamente e, quando houver, dos relatórios de execução de orçamentos (Lei 6.404, art. 163, §1º).

O conselho fiscal, a pedido de qualquer dos seus membros, poderá solicitar aos órgãos de administração esclarecimentos ou informações, desde que relativas à sua função fiscalizadora, assim como a elaboração de demonstrações financeiras ou contábeis especiais. Os membros do conselho fiscal assistirão às reuniões do conselho de administração, se houver, ou da diretoria, em que se deliberar sobre os assuntos em que devam opinar (Lei 6.404, art. 163, §§2º e 3º).

Os membros do conselho fiscal, ou ao menos um deles, também deverão comparecer às reuniões da assembleia-geral e responder aos pedidos de informações formulados pelos acionistas. Os pareceres e representações do conselho fiscal, ou de qualquer um de seus membros, poderão ser apresentados e lidos na assembleia-geral, independentemente de publicação e ainda que a matéria não conste da ordem do dia (Lei 6.404, art. 164).

IMPEDIMENTOS (Lei 6.404, art. 162, §2º)

A lei estabelece que são inelegíveis para os cargos de administrador e de conselheiro fiscal as pessoas impedidas por lei especial, ou condenadas por crime falimentar, de prevaricação, peita ou suborno, concussão, peculato, contra a economia popular, a fé pública ou a propriedade, ou a pena criminal que vede, ainda que temporariamente, o acesso a cargos públicos.

No caso do conselho fiscal, também não podem ser eleitas, além das pessoas enumeradas acima, os membros de órgãos de administração e empregados da companhia ou de sociedade controlada ou do mesmo grupo, e o cônjuge ou parente, até terceiro grau, de administrador da companhia.

REMUNERAÇÃO (Lei 6.404, art. 162, §3º)

A remuneração dos membros do conselho fiscal, além do reembolso obrigatório das despesas de locomoção e estada necessárias ao desempenho da função, será fixada pela assembleia geral que os eleger, e não poderá ser inferior, para cada membro em exercício, a 10% (dez por cento) da que, em média, for atribuída a cada diretor, não computados benefícios, verbas de representação e participação nos lucros.

Existem inúmeras opções e modelos de cláusulas que podem constar de um estatuto social, com muitas possibilidades de abordagem e regramento do conselho fiscal. Para saber mais sobre estes modelos e opções de cláusulas, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma sociedade, ou precisa elaborar ou alterar um estatuto social?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.