Veja aqui qual é o conceito e quais são as principais características do capital social na sociedade anônima, e como o estatuto social pode prevê-lo.

Para uma visão geral sobre as cláusulas obrigatórias do estatuto social, ver o artigo principal – Estatuto Social: Cláusulas Essenciais

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e estiver interessado(a) em assessorar clientes em uma sociedade anônima, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for empreendedor(a), gestor(a) ou investidor(a) e tiver interesse em constituir, reorganizar ou extinguir uma sociedade anônima, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

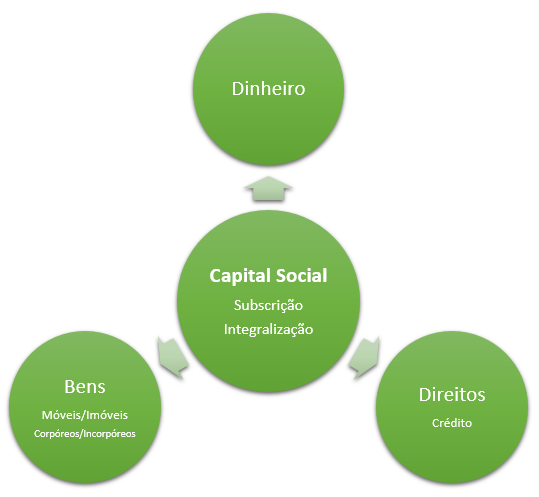

CONCEITOS E CARACTERÍSTICAS

O capital social, grosso modo, pode ser definido como o valor monetário necessário ao exercício da atividade empresarial, e corresponde, também grosso modo, aos recursos que os sócios investem na sociedade quando de sua constituição. O capital social é dividido em ações, que são de propriedade dos sócios, atribuídas a eles proporcionalmente ao que cada um investiu.

Quando uma pessoa física ou jurídica decide se tornar acionista de uma sociedade anônima (companhia) que está sendo constituída, ou que está em processo de aumento de capital, ela deve subscrever e integralizar as ações. A subscrição é o ato através do qual o sócio, mediante a assinatura de um boletim ou lista de subscrição, promete que irá investir determinado valor na sociedade. A integralização ou realização é o ato através do qual o sócio efetivamente transfere o que prometeu para a sociedade, pagando o que é devido. A subscrição e a integralização não precisam ocorrer ao mesmo tempo, sendo possível que a realização do capital ocorra posteriormente, em uma ou mais parcelas, conforme combinado entre os sócios e estabelecido no estatuto social.

No caso das sociedades por ações, é possível que nem tudo o que os sócios (acionistas) investem na sociedade venha a compor o capital social. Isto porque os valores aplicados por eles podem ter basicamente duas destinações: a) formação do capital social; ou b) formação das reservas de capital.

O capital social é um valor monetário previsto no estatuto social, e corresponde a um montante de recursos que não pode ser distribuído livremente aos acionistas. Este valor só pode ser aumentado ou diminuído nos casos previstos expressamente na lei.

As reservas de capital são formadas pelos valores investidos pelos acionistas, que não forem destinados ao capital social. Estas reservas somente podem ser utilizadas para as seguintes finalidades (Lei 6.404, art. 200):

a) absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros;

b) resgate, reembolso ou compra de ações;

c) resgate de partes beneficiárias;

d) incorporação ao capital social; e

e) pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada pelo estatuto.

Caso a sociedade já esteja constituída e alguém desejar se tornar acionista ou aumentar sua participação na sociedade, esta pessoa (física ou jurídica) terá duas opções: a) adquirir as ações que pertenciam a outro acionista, e neste caso o dinheiro pago será transferido ao acionista vendedor, e não à companhia; ou b) subscrever e integralizar novas ações, caso a companhia esteja em processo de aumento de capital com emissão de novas ações. Neste caso o dinheiro pago vai para a própria companhia, e será destinado ao capital social (que está sendo aumentado), podendo uma parte também ser destinada às reservas de capital, assim como ocorreu na ocasião em que a companhia se constituiu.

O preço de emissão das ações é justamente o valor que cada pessoa deve pagar por cada ação que pretende subscrever. Este valor é determinado pelos próprios fundadores da sociedade, quando de sua constituição, ou pela assembleia geral ou conselho de administração, quando do aumento do capital.

O capital social poderá ser formado com contribuições em dinheiro e/ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro (bens móveis, imóveis, corpóreos ou incorpóreos), inclusive direitos de crédito que o acionista tenha em relação a terceiros. Nas sociedades por ações não é possível integralizar o capital mediante a pura e simples prestação de serviços, como ocorre com outros tipos societários.

O estatuto social deverá especificar o valor do capital social em moeda corrente nacional (reais), correspondente à soma do dinheiro e o valor total dos bens transferidos. O estatuto também deve indicar se o capital subscrito foi totalmente realizado quando da constituição da sociedade, ou se ainda falta algo a integralizar. Neste caso, o estatuto deve estabelecer o prazo e as condições para a integralização do restante, podendo prever a cobrança de multa, correção monetária e juros em caso de atraso no pagamento.

Nas sociedades por ações, é obrigatória a realização, como entrada, de 10% (dez por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro (Lei 6.404, art. 80, II).

Existem inúmeras opções e modelos de cláusulas que podem constar de um estatuto social, com muitas possibilidades de abordagem e regramento do capital social. Para saber mais sobre estes modelos e opções de cláusulas, basta nos comunicar pelo formulário no fim deste artigo.

AVALIAÇÃO DOS BENS (Lei 6.404, art. 8º)

Ao subscrever as ações da companhia, o acionista deverá declarar o valor que ele atribui aos bens que pretende transferir. Mas a lei determina que os bens sejam avaliados por 3 (três) peritos ou por empresa especializada, nomeados em uma assembleia geral dos subscritores. Os peritos ou a empresa avaliadora deverão elaborar um laudo de avaliação fundamentado, indicando os critérios de avaliação e os elementos de comparação adotados. O valor atribuído pelos peritos pode ser inferior, igual ou superior ao atribuído pelo subscritor. O laudo será instruído com os documentos relativos aos bens avaliados e será submetido a uma nova assembleia geral, devendo ser por ela aprovado.

Se o valor constante do laudo for inferior ao atribuído pelo subscritor, e este ainda assim concordar com os peritos, ele deverá pagar à sociedade a diferença em dinheiro, a fim de complementar o valor total das ações subscritas.

Se o valor do laudo for superior ao declarado pelo subscritor, e ele concordar com os peritos, ainda assim não ficará com um número maior de ações ou com uma participação maior na sociedade do que havia previsto. Isto porque a lei determina que os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor, ainda que valham mais.

Se a assembleia não aprovar a avaliação, ou se o subscritor do bem em questão não aceitar a avaliação aprovada, a lei prevê que ficará sem efeito o projeto de constituição da companhia. Se, ao contrário, o subscritor aceitar a avaliação e a assembleia aprovar, os bens serão incorporados ao patrimônio da companhia. O acionista não poderá votar nas deliberações da assembleia-geral relativas ao laudo de avaliação de bens com que concorrer para a formação do capital social.

Na falta de declaração em contrário do subscritor, os bens serão transferidos à companhia a título de propriedade (Lei 6.404, art. 9º). Mas o bem também pode ser transferido a título de usufruto ou de algum outro direito real que seja compatível e possível juridicamente.

A transferência de imóveis do patrimônio do sócio para a sociedade não necessita de escritura pública. Basta que o bem seja descrito detalhadamente no estatuto ou na ata da assembleia que aprovou sua avaliação, ou ainda em documento separado. Quando estes documentos forem registrados na Junta Comercial, será emitida uma Certidão de Arquivamento, que será levada ao Registro de Imóveis competente para se proceder às alterações necessárias.

ACIONISTA REMISSO (Lei 6.404, arts. 106 e 107)

O acionista é obrigado a realizar a prestação correspondente às ações subscritas, nas condições previstas no estatuto ou no boletim de subscrição.

Se o estatuto e o boletim forem omissos quanto ao montante da prestação ou ao prazo ou data do pagamento, caberá aos órgãos da administração efetuar chamada, mediante avisos publicados na imprensa, por 3 (três) vezes, no mínimo, fixando prazo, não inferior a 30 (trinta) dias, para o pagamento.

O acionista que não fizer o pagamento nas condições previstas no estatuto ou boletim, ou na chamada, ficará de pleno direito constituído em mora, sujeitando-se ao pagamento dos juros, da correção monetária e da multa que o estatuto determinar. Esta multa não poderá ser superior a 10% (dez por cento) do valor da prestação devida.

Se o sócio descumprir as regras contratuais e não integralizar tudo no prazo devido (acionista remisso), a companhia terá duas opções:

1) promover contra o acionista um processo de execução para cobrar as importâncias devidas; ou

2) mandar vender as ações em bolsa de valores, por conta e risco do acionista, caso se trate de companhia aberta. Do produto da venda serão deduzidas as despesas com a operação e, se previstos no estatuto, também os juros, correção monetária e multa, e o restante, se houver, será devolvido ao remisso.

Mesmo após iniciada a cobrança judicial, a companhia aberta poderá mandar vender as ações em bolsa de valores. Caso tenha optado primeiramente por vender as ações em bolsa, poderá também promover a cobrança judicial se as ações oferecidas não encontrarem tomador, ou se o preço apurado não bastar para pagar os débitos do acionista.

Se a companhia não conseguir a integralização das ações, por qualquer destes meios, ela poderá posteriormente declarar as ações caducas. Neste caso, o sócio remisso não poderá mais quitar sua dívida e perderá as ações que não foram totalmente integralizadas, bem como o valor já pago por elas a título de entrada e eventuais realizações posteriores. Apenas as ações que o acionista integralizou totalmente é que continuarão sendo de propriedade dele.

A companhia ficará com os valores já pagos e poderá ela própria integralizar as ações perdidas pelo remisso, utilizando seus lucros e reservas, exceto a reserva legal. Estas ações permanecerão em tesouraria ou serão canceladas, sem diminuição do capital social.

Se a companhia não tiver lucros e reservas suficientes para integralizar as ações, estas serão consideradas ações caídas em comisso, e a sociedade terá o prazo de 1 ano para vendê-las. Ao fim deste prazo, caso não tenha sido encontrado comprador, a assembleia geral deliberará sobre a redução do capital em importância correspondente.

AUMENTO E REDUÇÃO DO CAPITAL SOCIAL

Tanto o aumento quanto a diminuição do capital social só podem ocorrer nos casos expressamente previstos na lei, e para tanto deverão ser observadas as regras e procedimentos previstos na legislação e no estatuto social.

Depois de realizados 3/4 (três quartos), no mínimo, do capital social, a companhia poderá aumentar o capital, mediante subscrição de ações (Lei 6.404, art. 170).

O processo de aumento de capital muitas vezes é complexo e pode envolver várias etapas e procedimentos. Para saber mais sobre os passos necessários para o aumento do capital, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma sociedade, ou precisa elaborar ou alterar um estatuto social?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.