Veja aqui quais são as diferenças entre as sociedades limitadas e as sociedades anônimas no que diz respeito aos livros e publicações obrigatórias.

Para uma visão geral sobre as sociedades limitadas, ver nosso artigo: Sociedades Limitadas no Brasil.

Para uma visão geral sobre as sociedades anônimas, ver nosso artigo: Sociedades Anônimas no Brasil.

Última atualização: outubro de 2025

Se você for advogado(a), contador(a) ou outro(a) profissional e tiver interesse em assessorar clientes em uma sociedade limitada ou anônima, nós podemos prestar todo o suporte nesse processo, e também estamos abertos à possibilidade de parcerias. Para mais informações, é só nos contactar, clicando aqui.

Se você for empreendedor(a), gestor(a) ou investidor(a) e tiver interesse em constituir, reorganizar ou extinguir uma sociedade limitada ou anônima, nós fornecemos serviços especializados e temos as melhores soluções para seu caso. Para saber mais, é só entrar em contato conosco, clicando aqui.

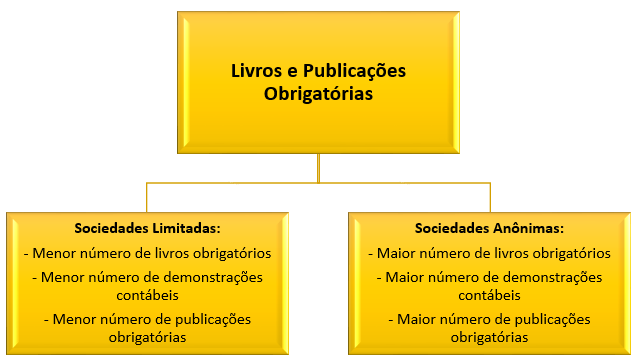

SOCIEDADES LIMITADAS

As sociedades limitadas são obrigadas por lei a publicar no órgão oficial e em jornal de grande circulação da sede da sociedade os anúncios de convocação das assembleias de sócios (salvo se todos os sócios comparecerem ou se declararem, por escrito, cientes do local, data, hora e ordem do dia).

Também são obrigadas a arquivar na Junta Comercial (onde foram registradas) e publicar as atas das reuniões ou assembleias de sócios nos casos de aprovação da redução do capital social (quando considerado excessivo em relação ao objeto da sociedade), incorporação, fusão, cisão, dissolução e extinção da sociedade.

OBS.: As microempresas (com receita bruta anual igual ou inferior a R$ 360.000) e empresas de pequeno porte (com receita bruta anual superior a R$ 360.000 e igual ou inferior a R$ 4.800.000) estão dispensadas da publicação de qualquer ato societário, bem como da realização de reuniões ou assembleias (artigos 70 e 71 da Lei Complementar nº 123, de 2006).

As sociedades limitadas também são obrigadas a elaborar as seguintes demonstrações financeiras, conforme as normas de contabilidade:

– balanço patrimonial; e

– balanço de resultado econômico.

Contudo, estas demonstrações não precisam ser publicadas na imprensa.

A lei exige que as sociedades limitadas, assim como outros tipos de sociedade, tenham um livro chamado diário, onde devem ser registradas todas as operações relativas à atividade empresarial, e lá serão lançados os balanços patrimonial e de resultado econômico. Além disso, a legislação societária menciona o livro de atas da administração, o livro de atas e pareceres do conselho fiscal (se este órgão estiver instituído no contrato social), e o livro de atas da assembleia. Também existem outros livros obrigatórios previstos na legislação tributária, além dos livros facultativos.

OBS.: a sociedade limitada de grande porte (sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 ou receita bruta anual superior a R$ 300.000.000,00) deve manter a escrituração mercantil, elaborar demonstrações financeiras e submeter-se a auditoria independente, como se fosse sociedade anônima, submetendo-se às regras da Lei 6.404/1976 – Lei das Sociedades por Ações (artigo 3º da Lei 11.638/2007).

SOCIEDADES ANÔNIMAS (COMPANHIAS)

Além de possuírem uma estrutura mais complexa, como já visto, as sociedades anônimas são submetidas a regras mais rígidas no que diz respeito ao arquivamento e publicação de determinados documentos e informações.

Além de ser obrigatória a publicação dos anúncios de convocação para as assembleias e dos atos de aumento e redução de capital, incorporação, fusão, cisão, bem como de sua dissolução ou extinção, a Lei das Sociedades por Ações (Lei 6.404/1976) estabelece uma série de outros documentos que devem ser arquivados na Junta Comercial e publicados em jornal de grande circulação na localidade de sua sede. Entre estes destacam-se o ato constitutivo da sociedade (estatuto social e outros documentos exigidos pela lei), as atas de todas as assembleias gerais ordinárias e das assembleias extraordinárias em muitos casos, além das demonstrações financeiras, relatório da administração e parecer de auditores independentes, se houver.

As companhias também têm que elaborar um número maior de demonstrações financeiras, sujeitas a regras mais rígidas e complexas, quais sejam:

– balanço patrimonial;

– demonstração dos lucros ou prejuízos acumulados (ou demonstração das mutações do patrimônio líquido);

– demonstração do resultado do exercício;

– demonstração dos fluxos de caixa (opcional para as companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 – dois milhões de reais); e

– demonstração do valor adicionado (obrigatória apenas para as companhias abertas).

Estas demonstrações devem ser acompanhadas de notas explicativas. As companhias também devem elaborar um relatório de administração (que discorre sobre os negócios sociais e os principais fatos administrativos do exercício findo), além de pareceres do Conselho Fiscal, se este órgão estiver em funcionamento, e o parecer dos auditores independentes (obrigatório para as companhias abertas e companhias de grande porte).

Ao contrário das limitadas, as companhias têm o dever de publicar na imprensa todas estas demonstrações e documentos. Esta necessidade de divulgação, além de causar maiores custos, submete a companhia a uma exposição maior, podendo revelar informações sensíveis sobre a empresa, como o valor de seu patrimônio e de seu lucro, permitindo o acesso de qualquer pessoa, inclusive de empresas concorrentes, a estes dados, o que pode ser prejudicial para a imagem da companhia.

As sociedades anônimas devem ter um número maior de livros sociais. Além do livro diário, são obrigatórios os seguintes livros:

– Livro de Registro de Ações Nominativas;

– Livro de Transferência de Ações Nominativas;

– Livro de Presença dos Acionistas (nas Assembleias Gerais);

– Livro de Atas das Assembleias Gerais;

– Livro de Atas das Reuniões da Diretoria;

– Livro de Atas das Reuniões do Conselho de Administração, se este órgão existir;

– Livro de Atas e Pareceres do Conselho Fiscal, se este órgão estiver em funcionamento.

Se a companhia emitir partes beneficiárias, também deverá ter o Livro de Registro de Partes Beneficiárias Nominativas e o Livro de Transferência de Partes Beneficiárias Nominativas. Além destes livros previstos na legislação societária, as companhias também devem ter livros tributários, e podem ter outros livros de escrituração facultativa.

A própria lei 6.404, no artigo 294, excepciona algumas destas regras, para as companhias fechadas (ou seja, que não tiverem valores mobiliários de sua emissão negociados no mercado de valores mobiliários), e que tenham menos de 20 acionistas, com patrimônio líquido de até R$ 10.000.000,00 (dez milhões de reais), salvo se ela for controladora ou filiada de grupo de sociedades.

Estas companhias de menor porte não precisam publicar anúncios de convocação de assembleias, bastando um anúncio entregue a todos os acionistas, contra recibo. Além disto, não é necessária a publicação das demonstrações financeiras, relatório de administração e pareceres, desde que estes documentos sejam arquivados na Junta Comercial juntamente com a ata da assembleia geral que deliberar sobre eles. Trata-se de uma regra que reduz os custos e a exposição das companhias menores, mas a maioria das sociedades anônimas não são abarcadas por esta regra, por terem patrimônio líquido maior do que aquele limite.

OBS.: A Lei Complementar 182/2021 alterou a Lei 6.404/1976, e revogou as disposições previstas nos dois parágrafos acima, instituindo novas exceções. A partir da entrada em vigor daquela lei, o critério não é mais o número de acionistas e o valor do patrimônio líquido, e sim o valor da receita bruta da sociedade.

Sendo assim, a companhia fechada que tiver receita bruta anual de até R$ 78.000.000,00 (setenta e oito milhões de reais), salvo se for controladora ou filiada de grupo de sociedades, poderá realizar as publicações ordenadas pela lei de forma eletrônica, na Central de Balanços do Sistema Público de Escrituração Digital – SPED e no site da companhia na internet, não havendo necessidade de publicação em órgão oficial e em jornal de grande circulação. Ou seja, a companhia deverá publicar os anúncios de convocação das assembleias e todos os demais documentos exigidos por lei, mas todas essas publicações poderão ser feitas apenas eletronicamente, o que poderá trazer uma grande economia de custos relativos ao cumprimento das formalidades legais. Além disso, tais companhias poderão substituir os livros societários em formato físico por registros mecanizados ou eletrônicos.

O processo de constituição de uma sociedade é complexo e composto por diversos procedimentos e registros. Para saber mais sobre os passos necessários para a constituição de uma sociedade limitada ou de uma sociedade anônima, basta nos comunicar pelo formulário no fim deste artigo.

Existem inúmeras opções e modelos de cláusulas que podem constar de um contrato ou estatuto social. Para saber mais sobre as possíveis cláusulas de um contrato de sociedade limitada ou de um estatuto de sociedade anônima, basta nos comunicar pelo formulário no fim deste artigo.

Tem algum comentário, dúvida ou observação?

Necessita de orientação específica ou de mais informações sobre o assunto?

Pretende constituir uma sociedade, ou precisa elaborar ou alterar um contrato ou estatuto?

Em qualquer caso, entre em contato conosco, através do formulário abaixo!

Ao preencher este formulário, você nos autoriza a entrar em contato através do E-Mail ou WhatsApp fornecido.

Nós nunca enviaremos nenhum tipo de publicidade em massa ou spam.

Todos os seus dados serão mantidos sob sigilo profissional, e não serão publicados nem compartilhados com terceiros.

Para mais informações, acesse nossa política de privacidade, através do link no rodapé da página.